Stets ausgewogen – durch regelmäßiges Rebalancing des Portfolios

Die Entwicklung der Börsen bringt es mit sich, dass sich einzelne Positionen unterschiedlich entwickeln. Das Verhältnis von Risiko und Renditepotenzial gerät daher mit der Zeit aus dem Gleichgewicht.

Ein regelmäßiges Rebalancing sorgt dafür, dass die ursprünglichen Positionen und damit die Risikoausrichtung wieder hergestellt werden. Wir erklären, wie Rebalancing funktioniert, und worauf Anleger achten sollten.

Jedes Portfolio weicht mit der Zeit vom ursprünglichen Risikoprofil ab

Kluge Anleger bauen ihr Portfolio so auf, dass es der eigenen Präferenz und den Renditeerwartungen entspricht. Die dabei vielleicht wichtigste Entscheidung ist die Aufteilung des Kapitals auf die Positionen in einzelnen Anlageklassen und Märkten.

- Aktien sind klassische Renditebringer im Portfolio – auf lange Sicht haben Sie bislang fast immer positive Erträge erbracht.

- Anleihen dienen dagegen als Ruhepol im Portfolio und sind geeignet, Schwankungen auszugleichen.

- Auch innerhalb dieser Anlageklassen sollten Anleger streuen, um nicht zu stark von der Entwicklung einzelner Regionen oder Branchen abhängig zu sein. Eine solche Strategie lässt sich kostengünstig mit ETFs umsetzen.

Mit der Zeit verändern sich die einzelnen Positionen jedoch unterschiedlich. Das hat zur Folge, dass das Portfolio von der ursprünglichen Ausrichtung und daher auch von der Risikotoleranz des Anlegers abweicht.

Die Risikotoleranz verändert sich jedoch in der Regel nur dann, wenn sich Vermögenssituation und Ziele des Anlegers grundsätzlich verändern. Ein reiner Buy-and-Hold-Ansatz, bei dem Positionen einmal gekauft und dann einfach liegen gelassen werden, reicht daher für den langfristigen Anlageerfolg oft nicht aus.

Rebalancing stellt die ursprüngliche Asset Allokation wieder her

Stattdessen sollten Anleger ihr Portfolio in regelmäßigen Abständen, zum Beispiel einmal zu einem festgelegten Termin im Jahr, prüfen, und die ursprünglicheAsset Allokation wieder herstellen.

Diese Strategie wird Rebalancing genannt und ist auch für Privatanleger mit überschaubarem Aufwand umzusetzen.

Beim Rebalancing werden Anteile in Positionen, die sich relativ besser entwickelt haben, verkauft, und solche in Positionen, die sich relativ schlechter entwickelt haben, zugekauft. Anschließend entspricht das Portfolio wieder der ursprünglich angestrebten Allokation. So wird sichergestellt, dass es wieder im Einklang mit den Risiko- und Renditeerwartungen des Anlegers steht.*

Dabei sollten Anleger jedoch beachten, dass Rebalancing immer auch Kosten verursacht, denn jede Transaktion ist mit Gebühren verbunden. Daher lohnt sich Rebalancing nur, wenn die Abweichungen ein gewisses Maß erreicht haben.

Zudem fallen bei Veräußerungen im Rahmen des Rebalancings in der Regel steuerpflichtige Gewinne an, die die Performance des Portfolios belasten können. Allerdings sollten Privatanleger hier der Risikominimierung im Vergleich zum Steuernachteil größeres Gewicht zumessen.

In der Regel geht es beim Rebalancing um regelmäßige kleinere Transaktionen. Insbesondere bei kleineren Vermögen reicht der Steuerpauschbetrag meist aus, um die Abgeltungssteuer aufzufangen.

Steueroptimierte Methode: Fresh Money Rebalancing

Antizyklisches Investieren bringt Stabilität ins Portfolio

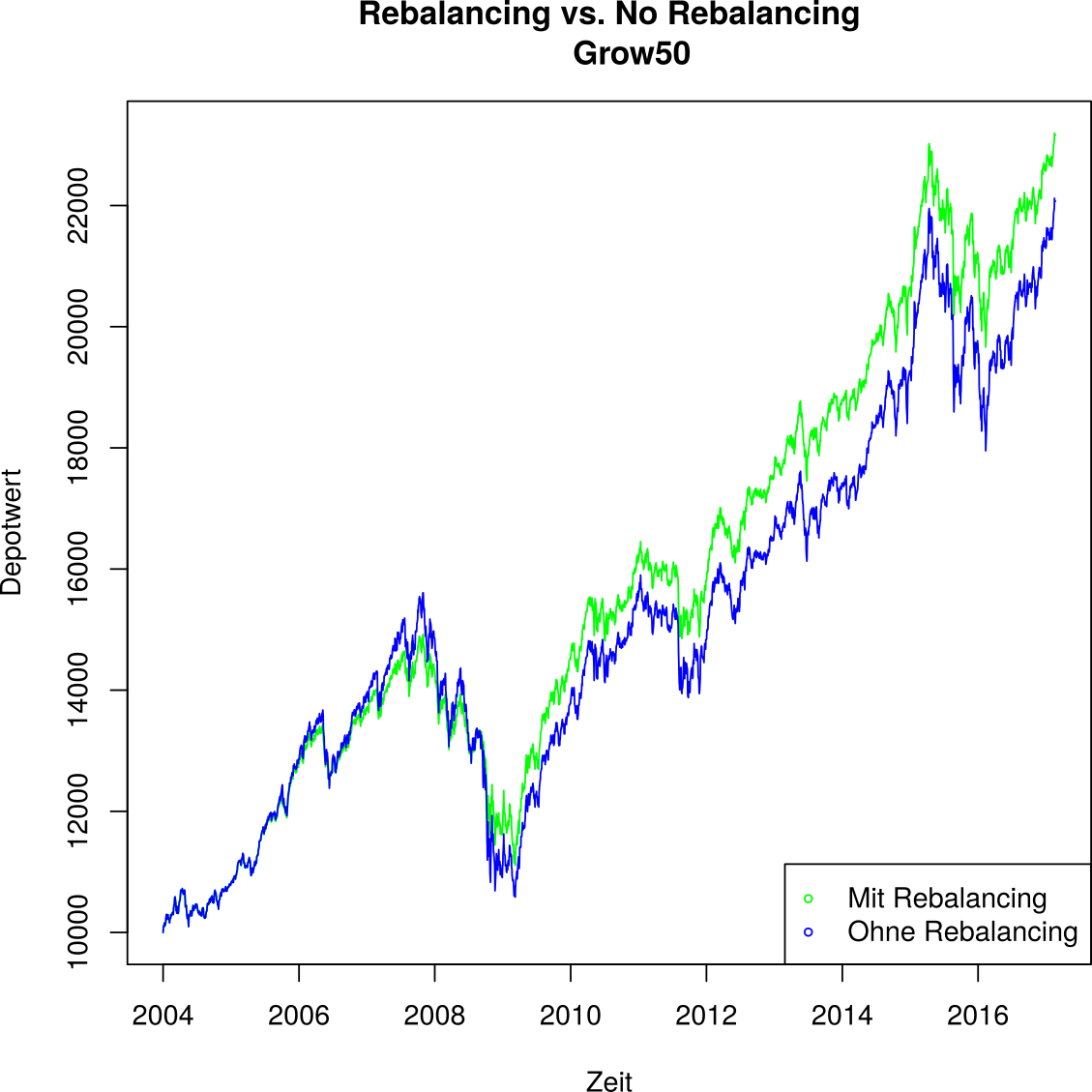

Um den Effekt des Rebalancings auf die langfristige Portfolioentwicklung zu verdeutlichen, vergleichen wir zwei Portfolios auf der Basis der Strategie grow50 von growney, bei der Aktien und Anleihen jeweils 50 Prozent ausmachen. Wir nehmen an, dass zum 1. Januar 2004 jeweils 10.000 Euro angelegt wurden.

- Nach dreizehn Jahren ist das Kapital bei der Variante ohne Rebalancing Ende Dezember 2016 auf 21.293,62 Euro angewachsen – das entspricht einem Zuwachs von 112,9 Prozent oder einer jährlichen Rendite von 5,99 Prozent.

- Das Portfolio, das einem regelmäßigen Rebalancing unterzogen wurde, ist dagegen auf 22.565,72 Euro angewachsen – was einem Zuwachs von 125,6 Prozent oder einer jährlichen Rendite von 6,46 Prozent entspricht.

Die Transaktionskosten sind hier bereits einberechnet und werden von der Wertentwicklung wieder aufgefangen.

Unsere Beispielrechnung zeigt: Ein regelmäßiges Rebalancing sorgt nicht nur dafür, dass die Anlagestrategie dem Profil des Anlegers auch langfristig entspricht. Es kann auch dazu beitragen, die Renditeentwicklung des Portfolios langfristig zu verbessern.

Weil genau die Positionen verkauft werden, die sich besser entwickelt haben, werden Gewinne gesichert. Zugleich kaufen Anleger genau in den Segmenten nach, die sich schlechter entwickelt haben und profitieren so von günstigeren Kursen. Dieses antizyklische Handeln sorgt zugleich dafür, dass Anleger Übertreibungen an den Märkten vermeiden.

Ein regelmäßiges Rebalancing hält das Portfolio im Gleichgewicht und sollte daher für jeden Privatanleger Pflicht sein.

Wie unser Beispiel zeigt, wiegen die langfristigen Vorteile die Kosten bei weitem auf. So ist sichergestellt, dass die Balance zwischen Risiko und Renditeerwartungen auch langfristig ausgewogen bleibt.

*Im growney Leistungspaket ist regelmäßiges und automatisches Rebalancing selbstverständlich inklusive.

Der Wert Deiner Kapitalmarktanlage kann fallen oder steigen.