Welcher Robo-Advisor ist Testsieger?

Der VergleichGROWNEY ALS TESTSIEGER

Entdecke mit growney den Robo-Advisor Testsieger für Deine Geldanlage. Mit mehr als 140 Auszeichnungen in den letzten 11 Jahren und vielen positiven Trustpilot-Bewertungen ist growney die erste Wahl für anspruchsvolle Anlegerinnen und Anleger.

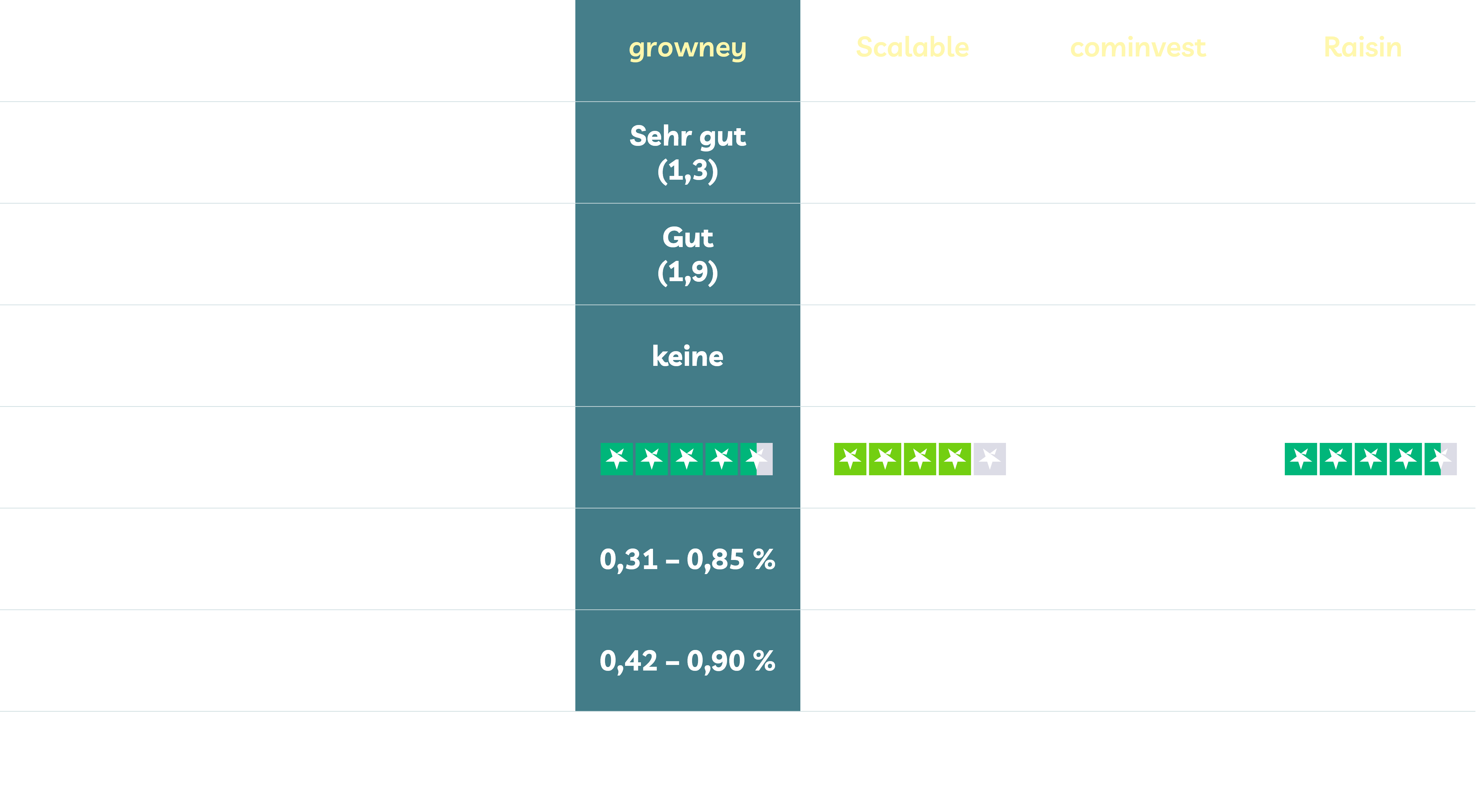

Stiftung Warentest hat growney mehrfach positiv bewertet, u.a. mit „Sehr gut“ für 100.000 € Geldanlage (Finanztest 07/21) – ein klares Zeichen für Qualität und ein ausgezeichnetes Konzept.

Auch Finanztip empfiehlt growney – besonders geschätzt werden die transparente Anlagestrategie und die klare Kostenaufstellung.

Optimale Chancen für Dein Geld

Mit Deiner ETF-Geldanlage bei growney hast Du alle Möglichkeiten!

- weltweit breit diversifiziert

- klassisch oder nachhaltig

- einmalig, als Sparplan oder beides kombiniert

- konservative oder dynamische Anlagestrategie

- auch mit Rentenzahlung - ein ganzes Leben lang

- Kombination mit attraktiven Steuervorteilen möglich

So Einfach Geht’s

1. Unverbindlich online starten

Direkt sehen, wie der Robo-Advisor Testsieger Dein Geld anlegt, inkl. möglicher Wertentwicklung.

2. Die richtige Strategie ermitteln

Nach ein paar kurzen Fragen finden wir für Dich die passende Anlagestrategie.

3. Zurücklehnen und profitieren

Mehr musst Du nicht tun. growney investiert für Dich automatisiert und transparent.

Robo-Advisory: Wichtige Kriterien

Die bekanntesten Robo-Advisor nutzen im Rahmen ihrer Anlagestrategie ETFs (Indexfonds). Diese bilden die Entwicklung von Aktien-, Anleihen-, Rohstoff- oder Immobilienindizes ab. Weil sie sich direkt an der Index-Zusammensetzung orientieren, benötigen ETFs keinen Fondsmanager und sind besonders günstige Fonds.

Es gibt aber auch Robo-Advisor, die auf einzelne Werte setzen (z.B. Solidvest) oder die aktive Investmentfonds bevorzugen (z.B. Investify, vividam, Peningar, Fidelity Wealth). Es gibt sogar einige digitale Vermögensverwalter, die eigene Fonds auflegen, u.a. Evergreen und Lysa.

Auch wenn ein Robo-Advisor ETFs für das Investment nutzt, kann das Teil einer aktiven Anlagestrategie sein. Wenn je nach Marktentwicklung ETFs verkauft und neu gekauft werden.

Mit diesen aktiven Eingriffen in das Portfolio des Kunden hofft der Robo-Advisor, dass er die Marktentwicklung schlägt und letztendlich besser abzuschneidet. Durch diesen Ansatz entstehen aber Transaktionskosten und Steuern.

Anders verhält es sich, wenn aktive ETFs eingesetzt werden, dann finden die Transaktionen innerhalb eines Fondsmantels statt.

Robo-Advisor ermöglichen eine digitale Vermögensverwaltung für alle. Schon mit geringen Beträgen oder einem Sparplan können Anleger von den gleichen Strategien profitieren wie Millionäre oder Firmen mit großer Anlagesumme.

Das gilt aber nicht für alle Robo-Advisor: So ist eine Vermögensverwaltung bei Liqid erst ab 100.000 € möglich.

Wer Robo-Advisor vergleicht, stellt außerdem fest, dass nicht alle als Vermögensverwalter tätig sind. Bevestor von der Sparkassen-Gruppe ist so ein Beispiel. Diese Anbieter agieren als Anlagenvermittler bzw. Finanzvermittler. Es gibt allerdings wichtige Unterschiede bei der Haftung und bei der Finanzaufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Für Vermögensverwalter gelten deutlich strengere Voraussetzungen, Regeln und Kontrollen. Die Stiftung Warentest berücksichtigt deshalb zum Beispiel nur Vermögensverwaltungen, wenn sie einen Robo-Advisor-Vergleich vornimmt.

So begründeten die Experten im Finanztest-Heft 07/21 die Auswahl für ihren Test mit den Worten: „Nicht in der Auswahl waren Robos, die ihre Dienste als Finanzvermittler nach Gewerbeordnung anbieten. Sie werden nicht von der BaFin überwacht.“

Wer nachhaltig investieren will, hat bei vielen Robo-Advisorn ganz einfach die Möglichkeit dazu. Dabei wird oft auch von Impact Investing oder ESG-Investments gesprochen.

ESG steht dabei für Umweltschutz, Soziales und Unternehmensführung (Enviromental, Social, Government). Nachhaltige Investments orientieren sich entweder an den Nachhaltigkeitskriterien der UN (SDG – Sustainable Development Goals), an einem nachhaltigen Index (z.B. MSCI SRI) oder an ESG-Rankings.

Bei nachhaltiger Geldanlage werden teilweise deutlich höhere Servicegebühren oder Fondskosten berechnet. Einige Anbieter (Beispiele: Oskar, Vividam, Evergreen) bieten ausschließlich nachhaltige Portfolios an.

Viele Fragen sich bei der Geldanlage: Wie sicher ist mein Geld bei einem Robo-Advisor? Tatsächlich ist der Schutz vor einer – sehr unwahrscheinlichen – Insolvenz des Anbieters oder der Depotbank sehr hoch.

Für den Kunden wird ein Depot auf seinen Namen eröffnet, in diesem Depot werden ETFs oder Fondsanteile hinterlegt, die als Sondervermögen gelten und damit absolut sicher vor Insolvenz sind.

Konkret heißt das: Sollte die Bank oder der Robo Advisor in Schwierigkeiten stecken, gehört das komplette Depotvermögen auch im Insolvenzfall komplett dem Kunden – selbst ein Insolvenzverwalter hätte keinen Zugriff. Der Kunde könnte dann also die ETFs bzw. Fondsanteile komplett an eine andere Depotbank seiner Wahl übertragen.

Wichtig für die Geldanlage ist natürlich, dass die Investmententscheidungen komplett unabhängig im Sinne des Kunden erfolgen.

So sollte sich insbesondere die Auswahl von ETFs oder Fonds an klaren Qualitätskriterien orientieren.

Einige Robo-Advisor gehören direkt zu Banken: Robin (Deutsche Bank), cominvest (Commerzbank), Pixit (Targobank), bevestor (DekaBank der Sparkassen-Finanzgruppe), Smavesto (Sparkasse Bremen), Warburg Navigator (M.M. Warburg & Co), Zeedin (Hauck & Aufhäuser Privatbankiers), ING Komfort-Anlage (ING DiBa), quirion (Quirin Privatbank).

growney: Bank, App und Erfahrungen

growney existiert seit 2014. Größter Gesellschafter ist seit 2022 der unabhängige Asset Manager LAIQON AG aus Hamburg, der rund 11,0 Milliarden € verwaltet (Stand: 30.06.2026).

Erfahrungen im Kapitalmarktgeschäft hat growney-Gründer Gerald Klein über 25 Jahre in der Bankenwelt gesammelt. Sein Ziel: Vielen Menschen einen ganz einfachen und kostengünstigen Zugang zu den professionellen Anlagestrategien einer Vermögensverwaltung zu bieten. Mittlerweile gibt es die Strategien auch im Rahmen einer ETF-Rentenversicherung, inkl. Steuervorteil.

Das Berliner Unternehmen hat seit 2020 die Vermögensverwalter-Lizenz und investiert mit passiven Anlagestrategien in ETFs. Dafür gab es 2021 die Top-Bewertung von Stiftung Warentest: growney bekam im Robo-Advisor-Vergleich für 100.000 € Geldanlage die Note „Sehr gut“ (Finanztest 07/21). Auch bei 40.000 € ghört growney zu den besten Anbietern im Robo-Advisor Vergleich.

Auch auf dem Bewertungsportal Trustpilot berichten viele Menschen von sehr positiven growney-Erfahrungen. Wichtiger Schutz für Anlegerinnen und Anleger bei growney: Es wird automatisch ein insolvenzsicheres Depot eröffnet, Zusatzkosten entstehen dadurch nicht.

Alle Geldanlagen werden bei growney komplett online und digital verwaltet. Zwar gibt es keine growney-App, die Website ist so Smartphone-tauglich gestaltet, dass Kundinnen und Kunden sich growney als App auf das eigene Handy ziehen können.

IMMER AN DEINER SEITE: UNSERE EXPERTISE

Telefon, Chat, E-Mail

Webinare & Events

FAQs

DEIN GESPRÄCH MIT GROWNEY

Kostenlos. Unverbindlich. Und so flexibel, wie Du es brauchst. Du entscheidest, ob Du:

- Dir einfach einen Überblick verschaffen möchtest

- mehr über den Investmentansatz erfahren willst

- Unterstützung bei der Depoteröffnung brauchst

Lerne uns online oder vor Ort in Berlin kennen.

Um fortzufahren, nimm bitte die Einstellungen zum Datenschutz an.