Langfristig sind reale Renditen entscheidend!

39,4 Prozent ihres Geldvermögens in Höhe von 5.586 Milliarden Euro halten die Deutschen in Bargeld und in sehr niedrig oder gar nicht verzinsten Einlagen.[*1] Lebensversicherungen und Alterssicherungssystemen vertraut der Deutsche 37,8 Prozent seines Vermögens an – obwohl der Garantiezins seit Jahren fällt. Schuldverschreibungen und sonstige Forderung spielen mit 2,9 Prozent kaum eine Rolle. 9,3 Prozent liegen in teils sehr teuren Investmentfonds. Und lediglich 10,6 Prozent des Kapitals wird in Aktien oder sonstige Anteilsrechte investiert.

Inflation zehrt langfristig die Kaufkraft auf

Zur Deckung kurzfristiger Ausgaben sind Sichteinlagen in begrenztem Umfang durchaus sinnvoll. Eine der Hauptaufgaben der Vermögensbildung ist allerdings die Sicherung des Lebensstandards im Alter. Dass dieses Ziel mithilfe von Sichteinlagen nur schwer zu erreichen ist, verdeutlicht ein Beispiel: So legt eine 40-Jährige, die mit 65 in Rente gehen möchte, einen bedeutenden Teil ihres Ersparten für 25 Jahre an. Tut sie dies als unverzinste Einlage bei einer Bank, so bleiben ihr nach 25 Jahren von beispielsweise 100 Euro immer noch nominal 100 Euro (falls der Euro bis dahin noch besteht). Aber: Wie sich die Kaufkraft dieser 100 Euro im Laufe der 25 Jahre entwickelt, ist aufgrund der ungewissen Inflation unklar. Ziemlich sicher ist nur, dass mit 100 Euro dann deutlich weniger Waren gekauft werden können als heute. So verliert der Anleger bei Nullzinsen und angenommenen zwei Prozent Inflation nach 25 Jahren fast 40 Prozent an Kaufkraft, nach 50 Jahren sind es sogar bereits 64 Prozent. Entscheidend ist daher nicht der nominale Erhalt des Vermögens, sondern der Erhalt der Kaufkraft, um den Lebensstandard im Alter halten zu können.

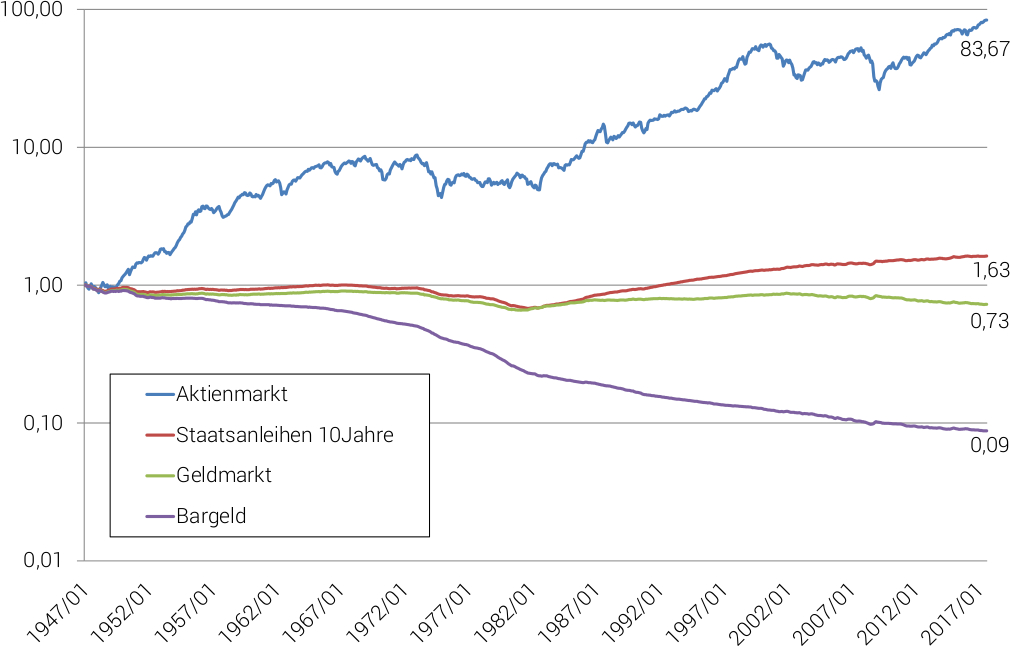

Die Abbildung oben zeigt die inflationsbereinigte Performance nach Steuern von verschiedenen Anlageklassen für die USA seit 1947.[*2]Hier wird deutlich: Auf lange Sicht können Aktien die Kaufkraft am besten erhalten und sogar deutlich mehren. Bargeld oder unverzinste Einlagen hingegen wären seit 1947 auf lediglich 8,8 Prozent ihrer ursprünglichen Kaufkraft gefallen. Auch ein verzinstes Geldmarktkonto musste nach Abzug von Steuern Kaufkraftverluste hinnehmen. Knapp schaffte ein rollierendes Investment in zehnjährige Staatsanleihen den Kaufkrafterhalt, ohne jedoch nennenswerte zusätzliche reale Renditen erwirtschaften zu können.

Kennen Sie Ihre monatliche Sparrate, um Ihre Versorgungslücke schließen zu können?

growney-Rentenrechner jetzt starten

Risikoanalyse

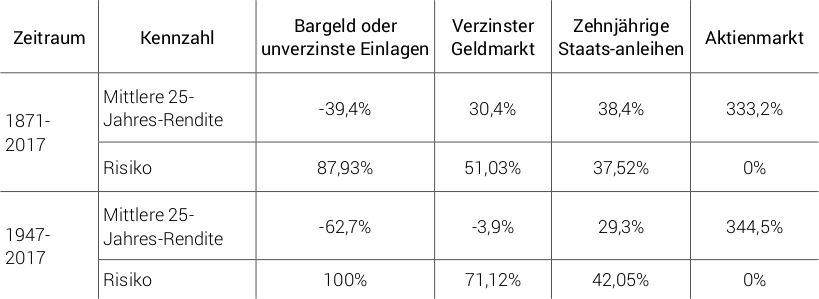

Folglich besteht das Risiko, dass unser langfristiges Anlageziel des Kaufkrafterhaltes nicht erreicht wird und wir nach 25 Jahren Kaufkraftverluste hinnehmen müssen.[*3] Die untenstehende Tabelle enthält die mittlere reale Rendite verschiedener Assetklassen in den USA für eine Vielzahl an 25-Jahres-Zeiträumen. Betrachtet wird zum einen der Zeitraum zwischen 1871 und 2017 und alternativ die Zeitspanne von 1947 bis 2017. Darüber hinaus beinhaltet die Tabelle für jede Assetklasse den Anteil an 25-Jahres-Zeiträumen, in denen die Kaufkraft nicht erhalten wurde. Letzteres stellt eine Schätzung unseres oben definierten Risikos dar.

Auch hier ist wieder deutlich zu erkennen, dass Bargeld oder unverzinste Sichteinlagen für das Sparen fürs Alter denkbar ungeeignet sind. Die Kaufkraft konnte nur in Zeiten des Goldstandards im 19. und zu Beginn des 20. Jahrhunderts, das von langanhaltenden deflationären Phasen geprägt wurde, teilweise gehalten werden. Nach 1947 – ab diesem Zeitpunkt ist die Geldpolitik besser mit der heutigen vergleichbar – gelang dies in keinem einzigen der 25-Jahres-Zeiträume. Auch mit dem Geldmarktsatz verzinste Einlagen verloren in den betrachteten 25-Jahres-Zeiträumen seit 1947 im Schnitt fast vier Prozent an Kaufkraft. Ihr Risiko lag bei über 70 Prozent. Rollierende Staatsanleihen schafften einen kleinen realen Zugewinn (29,3 Prozent bzw. ca. 1 Prozent p.a.), besaßen aber auch ein Risiko von 42 Prozent. Einzig Aktien haben in keinem der untersuchten 25-Jahres-Zeiträume reales Vermögen eingebüßt. Im Gegenteil: Im Schnitt konnte die investierte Summe real sogar mehr als verdreifacht werden. Das entspricht über sechs Prozent realer Rendite pro Jahr. Abbildung: Schätzwerte für Rendite und Risiko über verschiedene 25-Jahreszeiträume für den US-Markt.[*4]

Fazit

Eine vermeintlich sichere Geldanlage wie Bankeinlagen ohne Zins – wie sie bei der aktuellen Politik der Notenbanken viele Anleger hinnehmen müssen – ist für den langfristigen Erhalt der Kaufkraft fatal und daher höchst risikoreich. Aber auch verzinste nominale Anlagen wie Geldmarktprodukte oder Staatsanleihen-Portfolios haben nach Steuern in der Vergangenheit vielen Sparern nicht ermöglicht, ihre Kaufkraft zu erhalten. Einzig Aktien waren in den betrachteten Zeiträumen dazu in der Lage, und haben Investoren mit einem langfristigen Anlagehorizont zusätzlich mit üppigen realen Wertzuwächsen erfreut.

Eine Assetklasse, die von deutschen Anlegern kaum genutzt wird und deren kurzfristige Risiken durchaus dramatisch sein können, entpuppt sich bei langfristiger Betrachtung inklusive Inflation und Steuern als attraktive Anlageform. Wer also zum Beispiel für seinen Ruhestand spart und zwischenzeitliche Rückschläge ignorieren kann, sollte über eine deutlich höhere Aktienquote nachdenken als die in Deutschland zu beobachtenden zehn Prozent. Achtet man dabei auf eine breite Diversifikation und geringe Kosten, so wie es growney in seinen Produkten anbietet, ist man fürs Alter finanziell gut vorbereitet.

Alle Informationen zum Thema Altersvorsorge haben wir unserem Rentenguide zusammengefasst

Jetzt lesen: Rentenratgeber

Zusatzinfos & Quellennachweis

- [*1] Vgl. Deutsche Bundesbank (2017): „Geldvermögen und Verbindlichkeiten (unkonsolidiert)“, Zahlen vom vierten Quartal 2016.

- [*2] Daten von Robert Shiller, Yale University, Zeitraum 1947/ 01 – 2017/ 08, Abgeltungssteuer von 25 Prozent auf Erträge (Zinsen, Dividenden) einberechnet. Für das Staatsanleihen-Investment wurden jeden Monat 10jährige Anleihen gekauft und bis zur Fälligkeit gehalten. Dabei wird zwischenzeitlich keine Neubewertung einzelner Anleihen vorgenommen, was die Volatilität stark unterschätzt, in dieser Untersuchung aber keine Rolle spielt.

- [*3] Dieses Risikomaß (engl. Shortfall probability risk) ist nicht unumstritten und hat Vor- wie Nachteile. Für eine ausführliche Diskussion siehe Sid Browne: „The Risk and Rewards of Minimizing Shortfall Probability, in: Journal of Portfolio Management 25, Nr. 4 (1999), S. 76-85. Hier dient es lediglich dem Argument, dass Aktien in einer langfristigen Asset Allokation einen bedeutenden Anteil haben sollten.

- [*4] Daten von Robert Shiller, Yale University, Zeitraum 1871/ 01 – 2017/ 08, Abgeltungssteuer von 25 Prozent auf Erträge (Zinsen, Dividenden) einberechnet. Im betrachteten Zeitraum werden für jeden Monat die folgenden 25 Jahre analysiert. Man beachte, dass dadurch die verschiedenen 25-Jahres-Zeiträume nicht unabhängig sind und somit die Schätzer mit großer Vorsicht zu betrachten sind!

Der Wert Deiner Kapitalmarktanlage kann fallen oder steigen.