Rendite ist nicht gleich Rendite

Die verschiedenen Möglichkeiten dienen unterschiedlichen Zwecken und führen folglich auch zu abweichenden Ergebnissen. Daher ist es sinnvoll, Licht in die Tiefen der Rendite-Berechnung zu bringen: Welches sind die wichtigsten Ansätze für die Berechnung der Rendite, und in welchen Fällen sollten sie zum Einsatz kommen?

Zeitgewichtete Rendite gewährleistet Vergleichbarkeit

Wer die Performance seiner Geldanlagen mit der Performance anderer Anlageformen vergleichen möchte, sollte die zeitgewichtete Rendite verwenden. Sie gilt als Standardmethode professioneller Investoren und ermittelt unabhängig von Einzahlungen und Auszahlungen die reine Wertentwicklung eines Portfolios über einen beliebigen Zeitraum.

Wie funktioniert dieser Rendite-Vergleich? Zur Berechnung der zeitgewichteten Rendite wird die Performance in Teilzeiträume aufgeteilt, die durch Kontobewegungen getrennt sind. Betrachtet wird also die reine Wertentwicklung innerhalb jedes Teilzeitraums. Mit Hilfe des Produkts dieser Wertentwicklungen wird die zeitgewichtete Rendite ermittelt. So werden Einzahlungen und Entnahmen für die Rendite-Berechnung außer Acht gelassen und man konzentriert sich rein auf die Performance des Portfolios. Ratsam ist, dass die einzelnen Teilzeiträume entweder ein gesamtes Jahr abdecken oder entsprechend auf ein Jahr hochgerechnet werden. Auf diese Weise kann der passive Anleger schnell und einfach seine Geldanlage mit einer Benchmark oder mit (zeitgewichteten) Renditen anderer Arten von Anlageprodukten und Anlagestrategien vergleichen.

Deshalb ermittelt growney immer die zeitgewichtete Rendite und gibt sie zusammen mit der Höhe des Gesamtgewinns an.

Einfache Rendite-Berechnung nur für Einmalanlagen geeignet

Natürlich gibt es auch eine einfachere Methode, um die Rendite einer Geldanlage zu berechnen. Man betrachtet bei der einfachen Form der Rendite für einen beliebigen Zeitraum den Gewinn oder Verlust der Anlage im Verhältnis zum investierten Kapital. Diese einfache Rendite bleibt nur solange aussagekräftig, solange keine Konto-Bewegungen stattfinden. Sobald nach der Einmalanlage weitere Einzahlungen oder Entnahmen erfolgen, ist dieser einfache Prozentsatz für Anleger jedoch keine geeignete Kennzahl mehr.

Wertgewichtete Rendite zeigt, was aktives Portfoliomanagement leistet

Für die Leistung eines Portfoliomanagers oder aktiven Anlegers ist zur Berechnung der Performance die wertgewichtete Rendite zu verwenden. Hinter dieser Kennzahl steckt der interne Zinsfuß der Anlage, sprich derjenige Renditesatz, der am Ende des Anlagezeitraums auf jede angelegte Geldeinheit entfallen ist. Die wertgewichtete Rendite steigt, wenn der Portfoliomanager einen günstigen Zeitpunkt für den Kauf bzw. Verkauf von Wertpapieren getroffen hat. Analog sinkt sie, wenn ein ungünstiger Zeitpunkt für Kauf bzw. Verkauf getroffen wurde.

Weil passive Anlage-Strategien kein aktives Markt-Timing verfolgen, über- oder unterschätzt die wertgewichtete Rendite in diesen Fällen die tatsächliche Performance, je nachdem wieviel Glück oder Pech der Anleger mit dem Zeitpunkt seiner Einlage hatte. Passive Anleger können sie daher nicht sinnvoll verwenden, um die Rendite mit anderen Geldanlagen zu vergleichen.

Berechnungsmethoden im Vergleich

Um die Unterschiede der einfachen, zeitgewichteten und wertgewichteten Rendite zu verdeutlichen, zeigen die folgenden Beispiele die Performance eines Depots mit einer Haltedauer von zwei Jahren. Dabei variiert die jährliche Wertentwicklung. Der Einfachheit halber enthalten die Beispiele nur Einzahlungen. Auszahlungen führen zu demselben Effekt und sind daher analog anzuwenden.

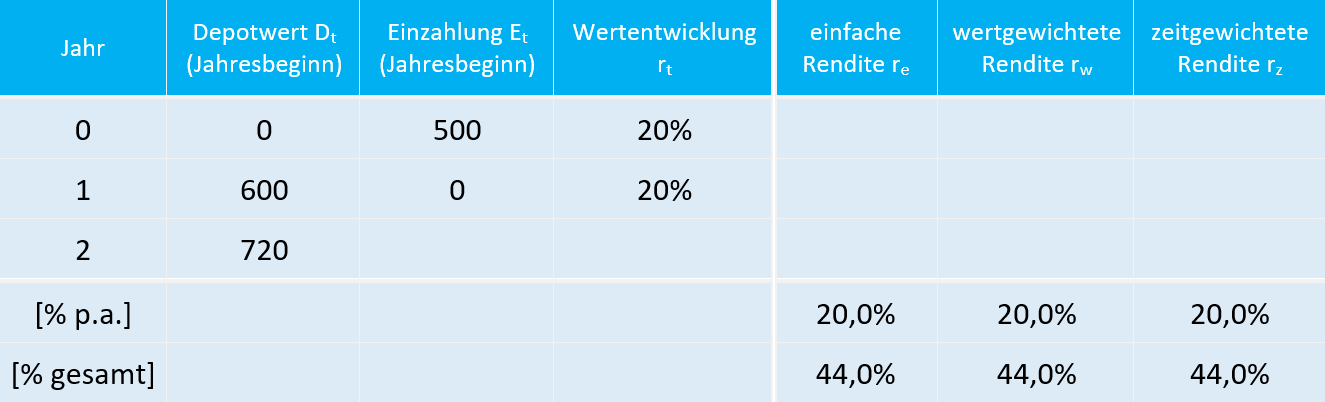

Szenario 1

Der Depotwert des Anlegers beginnt zunächst bei 0. Es wird eine Einmalanlage zu Beginn des ersten Jahres getätigt. Die Wertentwicklung beträgt in beiden Jahren 20%.

Bei einer Einmaleinlage ohne weitere Kontobewegungen stimmen alle drei Renditearten miteinander überein. Dies wäre auch der Fall, wenn die Wertentwicklungen der beiden Jahre unterschiedlich sind. In dieser Konstellation behalten alle drei Renditearten ihre Aussagekraft.

So lassen sich die Renditen berechnen:

Einfache Rendite Szenario 1:

Wertgewichtete Rendite Szenario 1:

Zeitgewichtete Rendite Szenario 1:

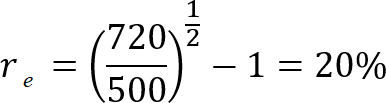

Szenario 2

Der Depotwert des Anlegers beginnt zunächst bei 0. Es folgt je eine Einzahlung zu Beginn des ersten und des zweiten Jahres. Die Wertentwicklung beträgt in beiden Jahren 20 Prozent.

Bei zwei Einzahlungen zu Beginn des ersten und des zweiten Jahres und einer uniformen jährlichen Wertentwicklung sind die wertgewichtete und zeitgewichtete Rendite identisch. Dies wäre auch für unterschiedliche Einzahlungen zutreffend. Die einfache Rendite hingegen ist aufgrund der zusätzlichen Einzahlung kleiner als die tatsächliche Performance, und somit nicht mehr aussagekräftig.

Die entsprechenden Renditen wurden dabei wie folgt berechnet:

Einfache Rendite Szenario 2:

Wertgewichtete Rendite Szenario 2:

Zeitgewichtete Rendite Szenario 2:

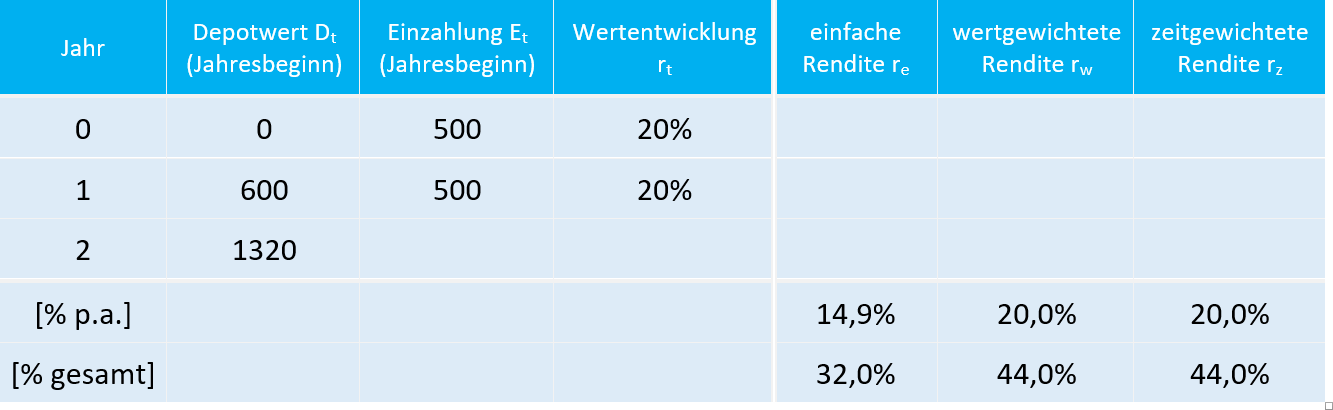

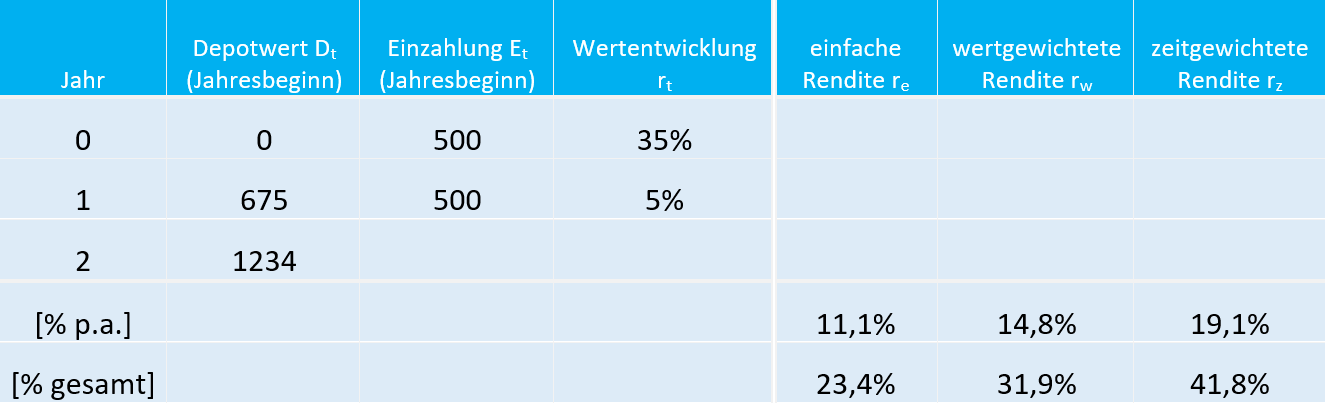

Szenario 3

Der Depotwert des Anlegers beginnt zunächst bei 0. Es folgen zwei Einzahlungen, je eine zu Beginn des ersten und zweiten Jahres. Diesmal sind die jährlichen Wertentwicklungen unterschiedlich.

In diesem Fall weichen die wertgewichtete und zeitgewichtete Rendite voneinander ab. Die wertgewichtete Rendite ist hier höher, da in der zweiten Periode mit besserer Wertentwicklung ein höherer Betrag angelegt wurde. Dem aktiven Anleger wird sozusagen ein gutes Timing attestiert, allerdings beträgt die Performance des Portfolios unabhängig von Einzahlungen und Entnahmen tatsächlich nur 19,1%. Dieser Wert wird von der zeitgewichteten Rendite angezeigt.

Die Berechnungen sehen so aus:

Einfache Rendite Szenario 3:

Wertgewichtete Rendite Szenario 3:

Zeitgewichtete Rendite Szenario 3:

Szenario 4

Der Depotwert des Anlegers beginnt zunächst bei 0. Es folgen zwei Einzahlungen, je eine zu Beginn des ersten und zweiten Jahres. Die Wertentwicklungen sind wieder unterschiedlich, diesmal aber in umgekehrter Reihenfolge.

Um auf den unterschiedlichen Enddepotwert zu Szenario 3 einzugehen, sei angemerkt, dass dieser Unterschiedsbetrag aus der Tatsache einer weiteren Kontobewegung resultiert. Der passive Anleger war somit wie der aktive Anleger zu unterschiedlichen Zeitpunkten unterschiedlich stark engagiert. Ein passiver Sparplan hat damit ein Stück weit auch immer einen aktiven Charakter. Doch weil die Performance-Messung von Timing-Entscheidungen für Sparpläne wenig Sinn ergibt, wird bei growney davon abstrahiert. Wir sehen, dass in diesem Beispiel die wertgewichtete Rendite bei umgekehrter Reihenfolge der Wertentwicklungen jetzt kleiner ist als die zeitgewichtete. Die Erklärung ist analog zu Szenario 3 – bei hohem Engagement und schlechter Wertentwicklung fällt die erzielte Rendite pro Geldeinheit für den aktiven Anleger geringer aus als im Beispiel zuvor. Er hat also angeblich schlechter abgeschnitten als der passive Anleger, das ist jedoch Unsinn, denn beide Anleger haben dasselbe Ergebnis erreicht. Die niedrige wertgewichtete Rendite sagt also schlechtes Timing für die zweite Einzahlung aus. Für den passiven Anleger ist das Timing allerdings weniger interessant, sondern vielmehr die Performance seines Portfolios. Und diese Performance beträgt unabhängig von Timing-Entscheidungen immer noch 19,1%.

So ergeben sich die errechneten Renditen:

Einfache Rendite Szenario 4:

Wertgewichtete Rendite Szenario 4:

Zeitgewichtete Rendite Szenario 4:

Der Wert Deiner Kapitalmarktanlage kann fallen oder steigen.