So einfach lassen sich ETFs für die Rente einsetzen

Beispielberechnungen für dieses Online-Angebot zeigen, wie stark sich eine nachgelagerte Besteuerung für Anleger lohnen kann.

Zwei wichtige Faktoren werden dabei verknüpft: Zum einen die zeitliche Komponente - wer früh anfängt, profitiert im Alter stärker. Zudem kann durch die steuerlichen Vorteile der Zinseszinseffekt einer Geldanlage hier deutlich stärker wirken. Nach dem ähnlichen Prinzip war auch der Vorschlag für ein staatlich gefördertes Altersvorsorgedepot konzipiert.

Von dieser steuerbegünstigten Variante der Altersvorsorge profitieren heute schon alle, die nicht auf langwierige Änderungen durch die Politik warten möchten – und dabei absolut flexibel bleiben wollen“,

erklärt growney-Geschäftsführer Thimm Blickensdorf das Ziel des neuen Angebots.

ETF-Depot und lebenslange Rente

Das ETF-Depot ist bereits seit Jahren eine beliebte Möglichkeit, um ganz flexibel den eigenen Lebensstandard im Alter zu sichern. Die Herausforderung entsteht allerdings bei der Auszahlung – schließlich soll das Geld ein Leben lang reichen. Genau das ist mit der Rentenversicherung direkt möglich. Unabhängig vom Lebensalter wird so die Auszahlung einer privaten Rente jeden Monat garantiert.

Statt einer lebenslangen monatlichen Rente ist aber auch die komplette Auszahlung des Kapitals möglich. In diesem Fall profitieren Anleger von einem zusätzlichen Steuervorteil: Dann sind nach dem Halbeinkünfteverfahren nach bestimmten Voraussetzungen** nur 50 % der Erträge zu versteuern. Selbstverständlich ist auch die Kombination aus Teil-Auszahlung und monatlicher lebenslanger Rente möglich.

Thimm Blickensdorf von growney:

Versicherungen gelten oft als kompliziert, teuer und unflexibel. Genau das haben wir mit dem Angebot komplett vermieden. Hinzu kommt: Auch wenn diese Altersvorsorge nur digital angeboten wird, bieten wir kompletten und persönliche Betreuung. Ein ausführliches Gespräch mit unserem Serviceteam gehört zum Angebot.“

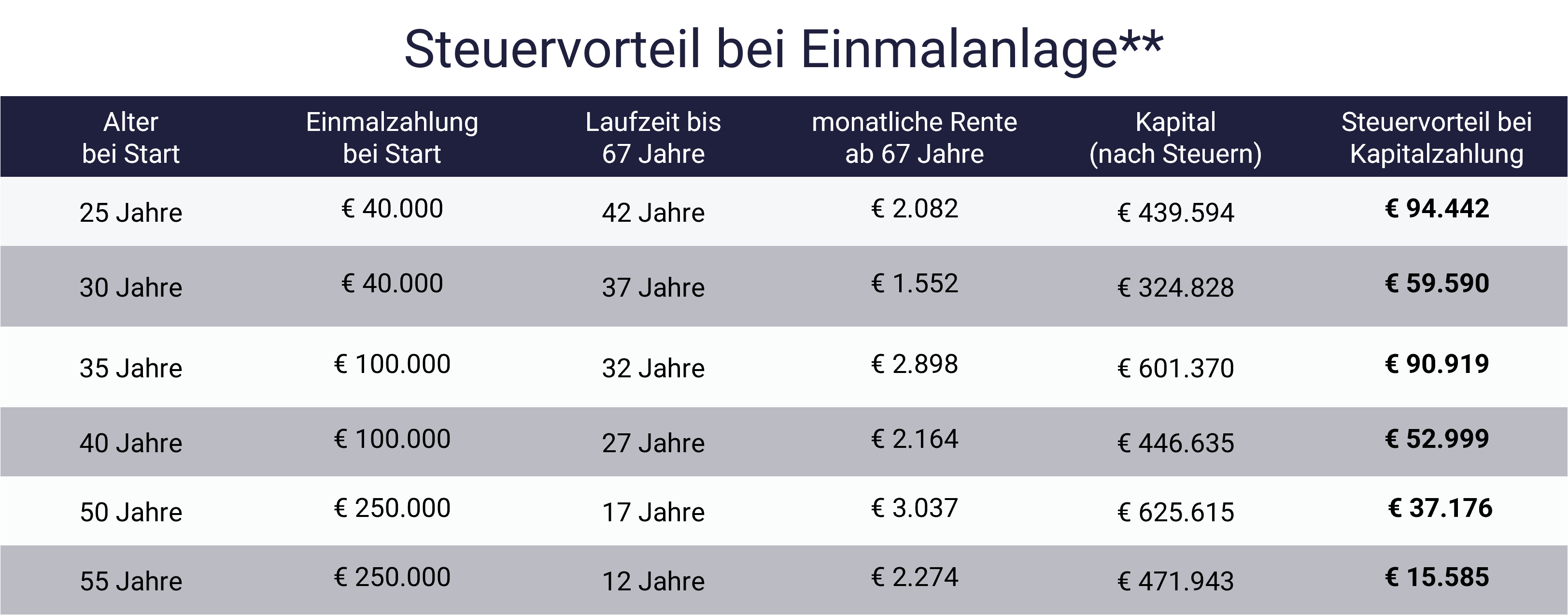

Mehrere zehntausend Euro Steuervorteil für Anleger

Ein hoher Steuervorteil entsteht für Anleger, die schon früh mit der Altersvorsorge beginnen. Der Steuervorteil bei Einmalauszahlung eines Sparplans kann dabei mehr als 30.000 Euro betragen. Für weniger als 130 Euro im Monat können 25-Jährige etwa eine lebenslange private Rente von 1.200 Euro im Monat erhalten.

Bei einer Einmalzahlung kann der Steuervorteil sogar noch deutlich höher ausfallen. Legen 35-Jährige beispielsweise einmalig 100.000 Euro an, so entstehen in der Modellrechnung von growney mehr als 90.000 Euro Steuervorteil gegenüber einem ETF-Depot. Für die monatliche Rente bedeutet das: Knapp 2.900 Euro jeden Monat, lebenslang.

25-Jährige, die einmalig 40.000 Euro anlegen kommen bis zum Rentenalter (67 Jahre) sogar auf mehr als 94.000 Euro Steuervorteil.

Wenn es falsch angegangen wird, werden bei der privaten Vorsorge und Vermögensbildung häufig erhebliche Steuern fällig. Für Anleger bedeutet das später im Alter deutlich weniger Geld. Wir wollen das ändern und uns dafür einsetzen, dass die Sicherung des eigenen Lebensstandards im Alter deutlich attraktiver wird“,

erklärt Finanz-Experte Blickensdorf.

Sparpläne sind ab 100 Euro im Monat möglich, die Einmalzahlung ohne Sparplan ab 40.000 Euro. Änderungen, Zuzahlungen, Teilauszahlungen oder Kündigung sind kostenlos möglich. Selbstverständlich lassen sich Sparplan und Einmalzahlung auch kombinieren.

{{< button-blue “Mehr erfahren” “/vorsorgen” >}}

Flexibel, bequem und mit Absicherung für den Todesfall

Mit dieser ETF-Rentenversicherung lassen sich mehrere Vorteile kombinieren:

Besonders flexibel: Die monatliche Rate lässt sich direkt und ohne Zusatzkosten anpassen oder aussetzen. Auch Auszahlungen, Kündigung oder zusätzliche Einzahlungen sind einfach und kostenlos möglich.

Geldanlage mit Expertenstrategie: Je nach individueller Präferenz wird eine ETF-Strategie von Experten verwendet. Diese wird ständig überprüft und bei Bedarf automatisch angepasst.

Ähnlich attraktiv wie ein ETF-Depot : Es fallen nur geringe Kosten für Versicherung und ETF-Verwaltung an.

Beitragsrückzahlung im Todesfall: Im Todesfall während der Ansparphase wird mindestens die Summe aller Beiträge zurückerstattet*. Ist das Fondsvermögen zu diesem Zeitpunkt höher, wird dieses ausgezahlt.

Steueroptimiert durch Versicherungsmantel: Durch die Integration in eine Versicherung müssen auf alle Erträge in der Ansparphase keine Steuern gezahlt werden. Anleger brauchen also keinen Freistellungsauftrag und profitieren über die Jahre vom Zinseszinseffekt der Erträge.

Berechnungs- und Produktdetails

* Die Beitragsrückzahlung in der Ansparphase gilt bis zum Maximalalter von 75 Jahren. In der Auszahlphase ist ein zusätzlicher Schutz durch Rentengarantiezeit (5 oder 10 Jahre auf Wunsch) oder Kapitalschutz möglich.

** Die Beispiele geben Berechnungen für einmalige Zahlung oder die kontinuierliche monatliche Sparplan-Zahlung (ohne Beitragsdynamik und ohne Pausen, keine Zuzahlungen oder Teilauszahlungen) wieder, gewählte Anlagestrategie: grow100. Angenommene Brutto-Wertentwicklung: 7,18 % p.a. Kosten für Rentenversicherung und Fondsverwaltung sind bereits berücksichtigt. Die Auszahlung erfolgt im Alter von 67 Jahren. (Berechnungsstand: Dezember 2024)

Rentenzahlungen sind brutto, also vor eventuellen Steuern auf die Erträge. Für die Auszahlungsphase gilt aktuell ein garantierter Rentenzins von 2,75 % p.a. Der Steuervorteil bei einmaliger Kapitalzahlung versteht sich im Vergleich zum ETF-Depot mit gleicher Strategie und Rendite. Der Abzug maximaler Steuern nach dem Halbeinkünfteverfahren ist bereits einberechnet. Voraussetzung für die steuerliche Begünstigung ist, dass die Rentenversicherung mindestens 12 Jahre besteht und die Auszahlung erst ab dem Alter von 62 Jahren erfolgt.

Über growney

growney ist einer der größten digitalen Vermögensverwalter Deutschlands. Mit seiner Geldanlage-Plattform verwaltet das 2014 gegründete Fintech Geld für Privat- wie Firmenkunden und vermittelt Tages- sowie Festgelder. growney kooperiert darüber hinaus mit großen Versicherungen und Maklerpools. Für die steueroptimierte Altersvorsorge mit einer Rentenversicherung konnte growney einen der größten europäischen Versicherer als Partner gewinnen.

Größter Gesellschafter von growney ist seit 2022 die LAIQON AG mit Sitz in Hamburg (WKN DE000A12UP29), die als innovativer Asset Manager für die nachhaltige Geldanlage insgesamt rund 9,75 Milliarden Euro verwaltet (Stand: August 2025).

Der Wert Ihrer Kapitalmarktanlage kann fallen oder steigen.