Robo-Advisor: Der Weg zu einer zeitgemäßen bAV

Junge Fintechs im Bereich Robo-Advisory bieten maßgeschneiderte Anlagestrategien, die klassische Angebote oft nicht nur in Sachen Rendite ausstechen, sondern auch ein Maß an direkter Kontrolle und Transparenz bieten, von der die Anleger in der Vergangenheit nur träumen konnten.

Nicht nur für junge Kunden – Stichwort Digital Natives – sind diese Vorteile heute eine Selbstverständlichkeit. Viele Investoren sehen nicht mehr ein, warum sie hohe Gebühren für ein intransparentes Produkt zahlen sollen, das ihnen über mehrere Jahrzehnte nur magere Renditen verspricht.

Neue Wege für eine bAV sind gefragt

Doch währenddessen scheint die betriebliche Altersvorsorge (bAV) vielfach noch im alten Zeiten gefangen. Fondsbindung hin oder her: Weiterhin ähneln viele Angebote im Wesentlichen einer klassischen Lebensversicherung – mit all ihren Nachteilen wie hohen Kosten, einer renditeschwachen Anlagestrategie und maximaler Intransparenz für die Kunden. Auf dem freien Markt immer weniger konkurrenzfähig, überzeugen diese Modelle lediglich aufgrund der steuerlichen Begünstigung. Und auch die Arbeitnehmer wissen: Es ist weniger die Qualität der Produkte, die dieses Vorsorgemodell so attraktiv macht, als vielmehr die freundliche Unterstützung des Gesetzgebers.

Doch warum sollte es nicht möglich sein, beides zu vereinen? Warum sollte ein modernes Unternehmen seinen Arbeitnehmern nicht auch eine moderne Form der Geldanlage in der betrieblichen Altersvorsorge anbieten können? Über die Entgeltumwandlung steht es Arbeitnehmern bereits seit 2002 frei, einen Teil des Arbeitsentgelts steuer- und sozialversicherungsfrei in ein vom Arbeitgeber ausgewähltes Angebot einzuzahlen. growney hat nun eine entsprechende Lösung erarbeitet, mit der Arbeitgeber den transparenten, flexiblen und kosteneffizienten Ansatz eines Robo-Advisors mit der steuerlichen Begünstigung der bAV vereinen können.

Transparenz, Effizienz und Flexibilität

Die Arbeitnehmer zahlen dabei einen Teil ihres Arbeitsentgelts in ein individuelles Depot, das der Arbeitgeber für jeden Arbeitnehmer bei growney einrichtet. Die umgewandelten Entgelte werden steuer- und sozialversicherungsfrei in eine von fünf fondsbasierten Anlagestrategien investiert. Die zentrale Schnittstelle ist das growney Cockpit, ein Online Portal, über das die Arbeitnehmer ihre Sparbeiträge festlegen, die Entwicklung ihres Kapitals verfolgen und die Anlagestrategie sowie Beiträge flexibel anpassen können. Mit dem Cockpit wissen sie jederzeit, wo sie bei ihrer Vorsorge stehen und mit welchem angesparten Kapital sie bei Eintritt in die Leistungsphase rechnen können.

Die eigentliche Anlagestrategie besteht aus einem Portfolio börsengehandelter Aktien- und Anleiheindexfonds (ETFs), die weltweit diversifiziert sind. Dem Arbeitnehmer werden auf Basis seines persönlichen Risikoprofils unterschiedliche Zusammensetzungen vorgeschlagen.

Die zugrundeliegenden ETFs sind kostengünstig und börsentäglich handelbar. growney sichert während der gesamten Laufzeit die Fondsqualität (Best in Class) und stellt regelmäßig die ursprüngliche Asset - Gewichtung in einem Rebalancing - Prozess wieder her.

Gesparte Kosten wie z.B. der Entfall der Abschlussgebühren, die geringen Verwaltungsgebühren der ETFs und die niedrigen Verwaltungsgebühren eines Robo-Adivsors lassen die Rendite für den Arbeitnehmer steigen.

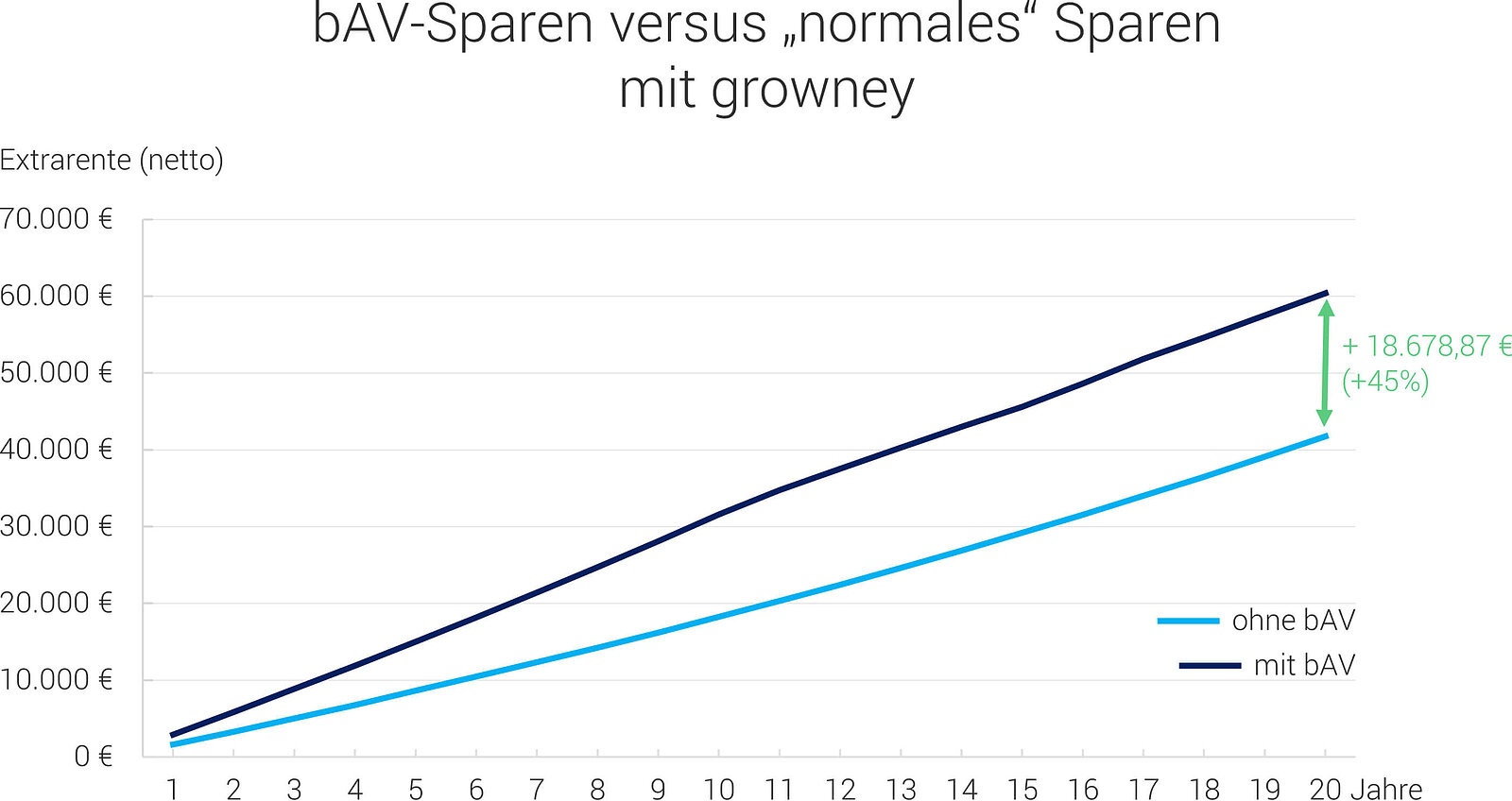

Die Grafik unten veranschaulicht, wie sich eine mögliche Extrarente im Vergleich zwischen bAV- und normalem Sparen entwickelt. Der bAV-Vorteil summiert sich am Ende der 20jährigen Betrachtungsdauer auf ein Plus von gut 45 Prozent. Die Steuer- und Sozialversicherungsfreiheit der umgewandelten Entgelte macht sich also deutlich bemerkbar.

Berechnungsgrundlage:

- Zeit bis zur Rente: 20 Jahre

- Bisherige Arbeitszeit: 20 Jahre

- Ledig, keine Kinder

- Nicht in der Kirche

- monatliches Bruttoeinkommen: 3.092 €

- gewählte Strategie: grow50

- Sparrate: 293,60 € (254 € bAV Höchstbeitrag 2017 + vom AG eingesparten Sozialversicherungsbeiträge)

Anmerkungen: Nachgelagerte Besteuerung, Sozialversicherungsbeiträge und der Rentennachteil (aufgrund geringerer Beiträge zur gesetzlichen Rentenversicherung während der Ansparphase) sind bereits berücksichtigt.

Effiziente Umsetzung auf Arbeitgeberseite

growney hat seine Lösung mit unabhängigen bAV Rentenberatern entwickelt und empfiehlt diese Fachkompetenz auch bei der Einführung zu nutzen.

Auf Arbeitgeberseite lässt sich dieses Modell auf dem Wege der Direktzusage durchführen. Auch hier führt das growney Cockpit alle relevanten Daten zusammen und schafft somit Transparenz hinsichtlich der Verpflichtungen, die der Arbeitgeber auf Basis eingezahlter Beiträge gegenüber seinen Arbeitnehmern eingegangen ist. So erhält der Arbeitgeber auch einen zeitgemäßen Überblick über die Aktiva sowie über eventuelle Überschüsse oder Unterdeckung. Das growney Cockpit liefert zudem zahlreiche Detailinformationen, zum Beispiel zur Lohnsparrate der Mitarbeiter. Da die Schnittstelle einen direkten Datentransfer zur Lohnbuchhaltung ermöglicht, ist das Modell zudem mit nur geringem zusätzlichen Aufwand verbunden.

Arbeitgeber, die sich für das Modell interessieren, aber hinsichtlich der Akzeptanz durch die Arbeitnehmerschaft noch zögerlich sind, haben hier einen weiteren Vorteil: Da das Angebot des Robo-Advisors auch unabhängig von seiner Nutzung in der bAV zur Verfügung steht, können Arbeitnehmer das Anlagekonzept unkompliziert ausprobieren. Als Einstieg in das neue Modell eignet sich etwa die Übernahme der Servicegebühr in Form eines geldwerten Vorteils – ganz so wie es oft schon bei den Gebühren für ein Fitnessstudio im Rahmen des betrieblichen Gesundheitsmanagements üblich ist. Statt um körperliche Fitness geht es dann darum, die Mitarbeiter auch finanziell fit für die Zukunft zu machen.

Auf diese Weise können Arbeitgeber im Wettbewerb um die besten Köpfe ein zeitgemäßes Angebot machen, das den veränderten Anlagegewohnheiten einer jungen Generation von Arbeitnehmern entspricht. Die Vorteile für den Arbeitnehmer liegen auf der Hand: Er erhält nicht nur ein renditestarkes Angebot, sondern auch die Transparenz und Kontrolle, die er heute aus anderen Lebensbereichen längst gewohnt ist.

Der Wert Ihrer Kapitalmarktanlage kann fallen oder steigen.