Lindner-Plan: Für wen sich das steuerfreie Depot besonders lohnt

Die geplante Neuregelung der privaten Altersvorsorge wird Sparpläne deutlich attraktiver machen.

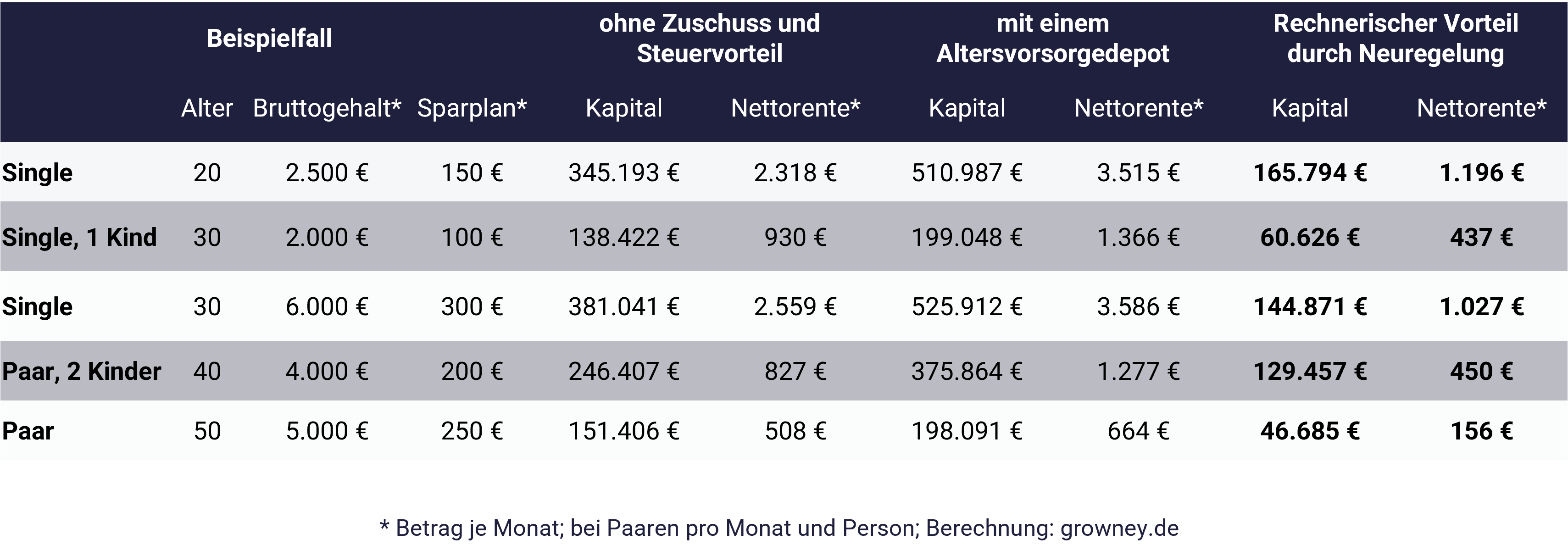

Schon bei 150 Euro im Monat kann der Gesamtvorteil rund 165.000 Euro ausmachen.

Großen Einfluss hat dabei, dass die Erträge erst später versteuert werden und so vom Zinseszinseffekt profitiert wird. Das zeigen Beispielberechnungen der Geldanlage-Plattform growney.

Der Gesetzentwurf sieht vor, dass Einzahlungen in ein sogenanntes „Altersvorsorgedepot“ sich ab 2026 von der Steuer absetzen lassen und bis zur Auszahlung keine Kapitalertragsteuer anfällt.

Zusätzlich gibt es staatliche Zuschüsse in Höhe von 20 Prozent der Einzahlungen (max. 600 Euro pro Jahr, ab 2030 max. 700 Euro) sowie für Kinder, Berufsanfänger und Mindestverdiener.

Beispielrechnung steuerfreier Sparplan

Junge Menschen können dabei besonders stark profitieren, wie ein Beispiel von den growney-Experten zeigt:

Wer mit 20 Jahren anfängt, das Altersvorsorgedepot mit 150 Euro im Monat zu besparen, erreicht ein Depotvolumen von mehr als 510.000 Euro.

Berechnet ist das bis zum Alter von 67 Jahren, bei einer durchschnittlichen Wertentwicklung von 6,5 % pro Jahr. Der Steuervorteil (für 2.500 Euro Monatsbrutto) und die nachträgliche Besteuerung bei Auszahlung sind bereits einberechnet.

Bei einem identischen Sparplan ohne Altersvorsorgedepot ergibt sich nur ein Betrag von rund 345.000 Euro.

Der Unterschied macht sich bei der Zahlung einer Rente aus dem Vermögen bemerkbar: Monatlich stehen mit Vorsorgedepot rund 3.500 Euro zur Verfügung, ohne sind es nur 2.300 Euro (berechnet auf Auszahlung über 25 Jahre).

Sparpläne sind schon jetzt für Millionen Deutsche ein zentrales Element zum Vermögensaufbau und zur Altersvorsorge. Mit dem Altersvorsorgedepot wird sich das deutlich verstärken“,

sagt Thimm Blickensdorf, Geschäftsführer der Geldanlage-Plattform growney.

Die Beispiele zeigen: Die Steuerfreiheit bis zum Rentenalter wird den Zinseszinseffekt deutlich verstärken.“

Neustart der privaten Altersvorsorge

Genau das ist das Ziel für den Neustart der privaten Altersvorsorge. Sie soll so eine Alternative zur eher erfolglosen Riester-Rente bieten.

Ausschließlich bei zertifizierten Anbietern soll das Depot ab 2026 verfügbar sein. Anders als bei Riester ist kein verpflichtendes Garantieniveau vorgesehen. So lässt sich stärker von der Entwicklung der Kapitalmärkte profitieren.

Experte Blickensdorf:

Gerade bei einer Geldanlage über mehrere Jahre ist das Kursrisiko ohnehin gering, wenn gezielt breit und weltweit investiert wird.“

Das Angebot defensiver Anlagestrategien ist zudem eine Bedingung für die geplante Altersvorsorge.

Weitere Beispiele für das Altersvorsorgedepot

Auch für Gutverdiener und Familien kann sich das Altersvorsorgedepot auszahlen:

- 30-Jährige mit 6.000 Euro Monatsbrutto und einem Sparplan über 300 Euro pro Monat dürfen sich nach der growney-Rechnung über knapp 145.000 Euro mehr Kapital freuen – im Vergleich zu einem Sparplan ohne Steuerbegünstigung. Bedeutet: Rund 1.000 Euro Zusatzrente netto pro Monat mehr.

- Für ein Paar (beide 40 Jahre und 4.000 Euro brutto/Monat) mit 2 Kindern und 200 Euro-Sparplan pro Elternteil ergibt sich ein Mehrbetrag von knapp 130.000 Euro im Depot. Heißt für die Rente: 1.277 Euro monatliche Rente je Elternteil (Steuern bei Auszahlung berücksichtigt). Ohne Zuschläge und Steuerbegünstigung bringt derselbe Sparplan nur 827 Euro monatliche Rente je Elternteil.

Mit dem Vorschlag kann tatsächlich ein Neustart der privaten Altersvorsorge gelingen. Umfragen zeigen bereits, dass es ein hohes Interesse an dieser Möglichkeit gibt“,

fasst growney-Geschäftsführer Blickensdorf zusammen. Seine Empfehlung für alle, die nicht abwarten wollen, ob das Gesetz irgendwann verabschiedet wird:

Wer es noch nicht tut, sollte unbedingt schon jetzt einen weltweiten Sparplan einrichten, am besten mit einem weltweit diversifizierten ETF-Portfolio.“

Altersvorsorgedepot im Vergleich mit einem normalen Sparplan

Berechnungsgrundlagen der Beispielrechnungen

Der Einfachheit halber wird von einem gleichbleibenden Steuervorteil ausgegangen, Gehalt und Besteuerungsgrundlagen verändern sich also über die Zeit gleichmäßig. Der Effekt einer möglichen Günstigerprüfung wurde vernachlässigt.

Zulagen am Jahresende: 20 % (max. 600 € p.a., ab 2030 max.700 € p.a.), Kinder: 25 % (max. 300 € p.a.), Berufseinsteiger: 200 € p.a. für 3 Jahre, Geringverdiener 175 € einmalig.

Konstanter Freibetrag für Kapitalertragsteuer ist mit 1.000 € pro erwachsener Person berücksichtigt. Kinderzuschläge werden immer für 18 Jahre veranschlagt.

Alle Steuern und Sozialversicherungsbeiträge entsprechen den Werten von 2024, abweichende Pflege-Beiträge für Sachsen sind nicht berücksichtigt.

Als durchschnittliche Rendite pro Jahr ist ein Wert von 6,5 % p.a. angenommen. Das entspricht der Entwicklung eines weltweiten Aktien-Investments mit ETFs (nach Kosten).

Eine eventuell zu zahlende Kirchensteuer ist nicht berücksichtigt. Für die Einsparung bei der Einkommensteuer ist keine Rendite und kein Zinseszins berechnet.

Für die einmalige Kapitalauszahlung ist der Steuersatz mit 45 %(Halbeinkünfteverfahren) angesetzt. Der Wert ist nur zur Information, da eine Teilauszahlung als Rente wahrscheinlich Bedingung sein wird.

Für die monatliche Rente ist ein Steuersatz von 20 % angesetzt. Berechnet ist eine Auszahlung über 25 Jahre. In der Praxis wird die Rentenzahlung durch eine Versicherung erfolgen.

Die Berechnung ist vereinfacht. Auf Anregung der Verbraucherzentrale Baden-Württemberg werden wir die Berechnung unter Berücksichtigung der Teilfreistellung für Kapitalerträge sowie einkommensabhängiger Steuersätze mit Daten für 2025 aktualisieren.

Auszahlung mit 67 Jahren. Sparplan-Zahlungen und monatliche Auszahlungen erfolgen bei den Beispielen jeweils zu Monatsbeginn.

Beispiel Geringverdiener (2.000 Euro brutto/Monat), Single, 30 Jahre, 1 Kind, Sparplan: 100 Euro im Monat

- Bei Geringverdienern fällt die Ersparnis bei der Einkommensteuer deutlich geringer aus. Dennoch profitieren sie von der Möglichkeit, dass die Erträge des Sparplans bis zum Rentenalter nicht versteuert werden.

- Für das growney-Beispiel eines 100 Euro-Sparplans ergibt sich zu Rentenbeginn ein Kapital von knapp 200.000 Euro mit den Vorteilen des Altersvorsorgedepots. Ohne diese Vorteile sind es rund 60.000 Euro weniger (138.422 Euro).

- Für die monatliche Nettorente aus dem Sparplan bedeutet das: 1.366 Euro statt 930 Euro. Ein Plus von über 430 Euro.

Beispiel älteres Paar (beide 50 Jahre, jeweils 5.000 Euro brutto/Monat), keine Kinder bzw. Kinder bereits aus dem Haus, Sparplan: 250 Euro je Monat und Person

- Mit höherem Alter fällt der Effekt durch den Zinseszinseffekt entsprechend geringer aus. Die Steuerfreiheit bis zum Rentenalter lohnt sich dennoch. Sie wirkt sich positiv aus.

- Zahlen beide monatlich je 250 Euro in einen Sparplan ein, ergibt sich mit dem Altersvorsorgedepot im Rentenalter ein Kapital von 198.000 Euro. Ohne die Vorteile der Neuregelung wären es rund 150.000 Euro.

- Macht für jeden der beiden rund 660 Euro Rente im Monat (statt 508 Euro).

Wie die Berechnungen der Geldanlage-Plattform growney zeigen, würde sich die Neuregelung tatsächlich für alle Beispielgruppen lohnen.

Dieser Beitrag wurde erstmalig am 18.10.2024 veröffentlicht und zuletzt am am 24.02.205 aktualisiert. Geplant war für das Altersvorsorgedepot ein Start ab Januar 2026. Nach dem Scheitern der Koalition von SPD, Grünen und FDP und der Bundestagswahl 2025 ist unklar, ob dieser Lindner-Plan umgesetzt wird.

Wie Sie trotzdem steuerfrei mit ETFs investieren, erfahren Sie hier.

Der Wert Ihrer Kapitalmarktanlage kann fallen oder steigen.