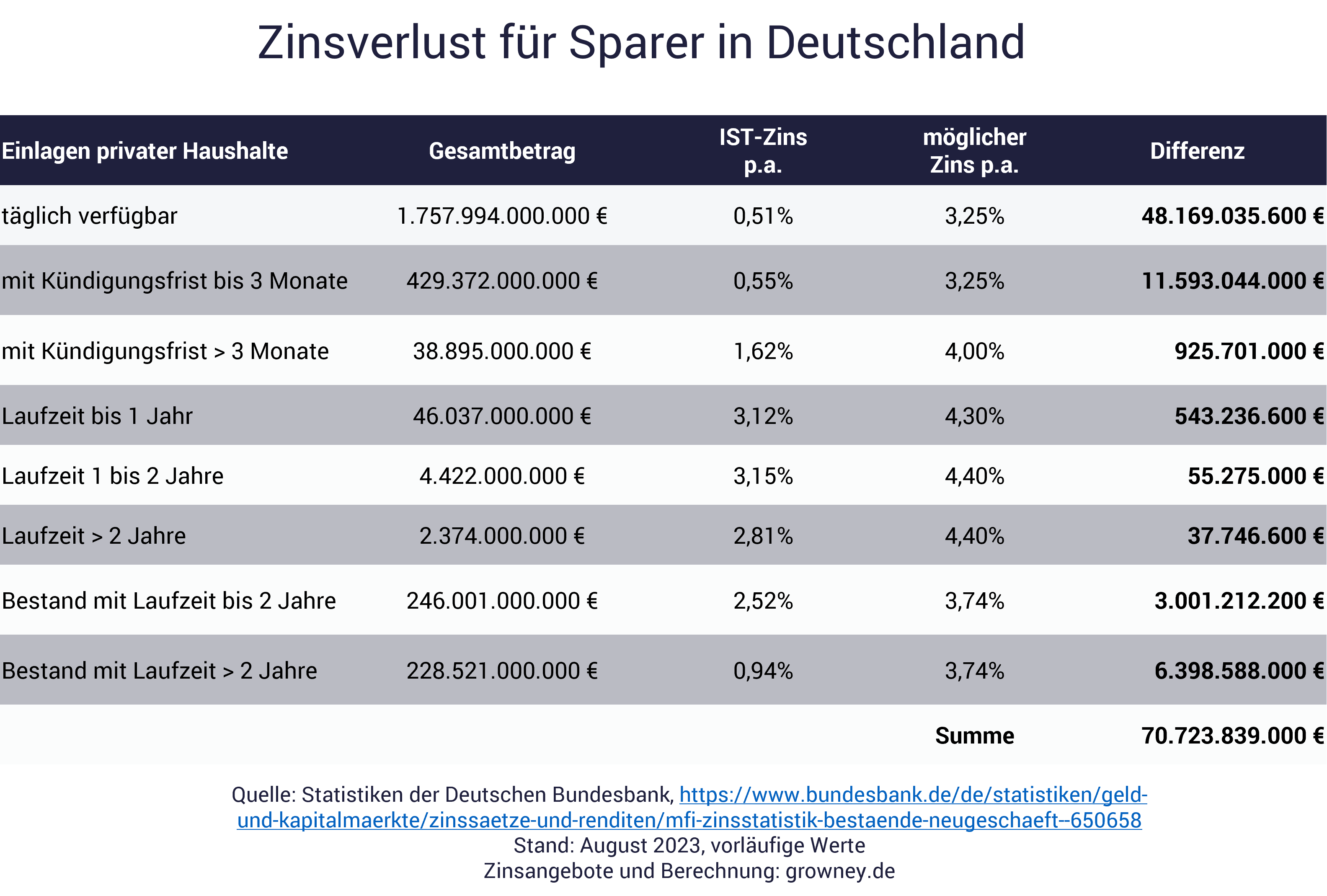

70,7 Milliarden Euro entgangene Zinsen – Sparer verschenken ein Vermögen

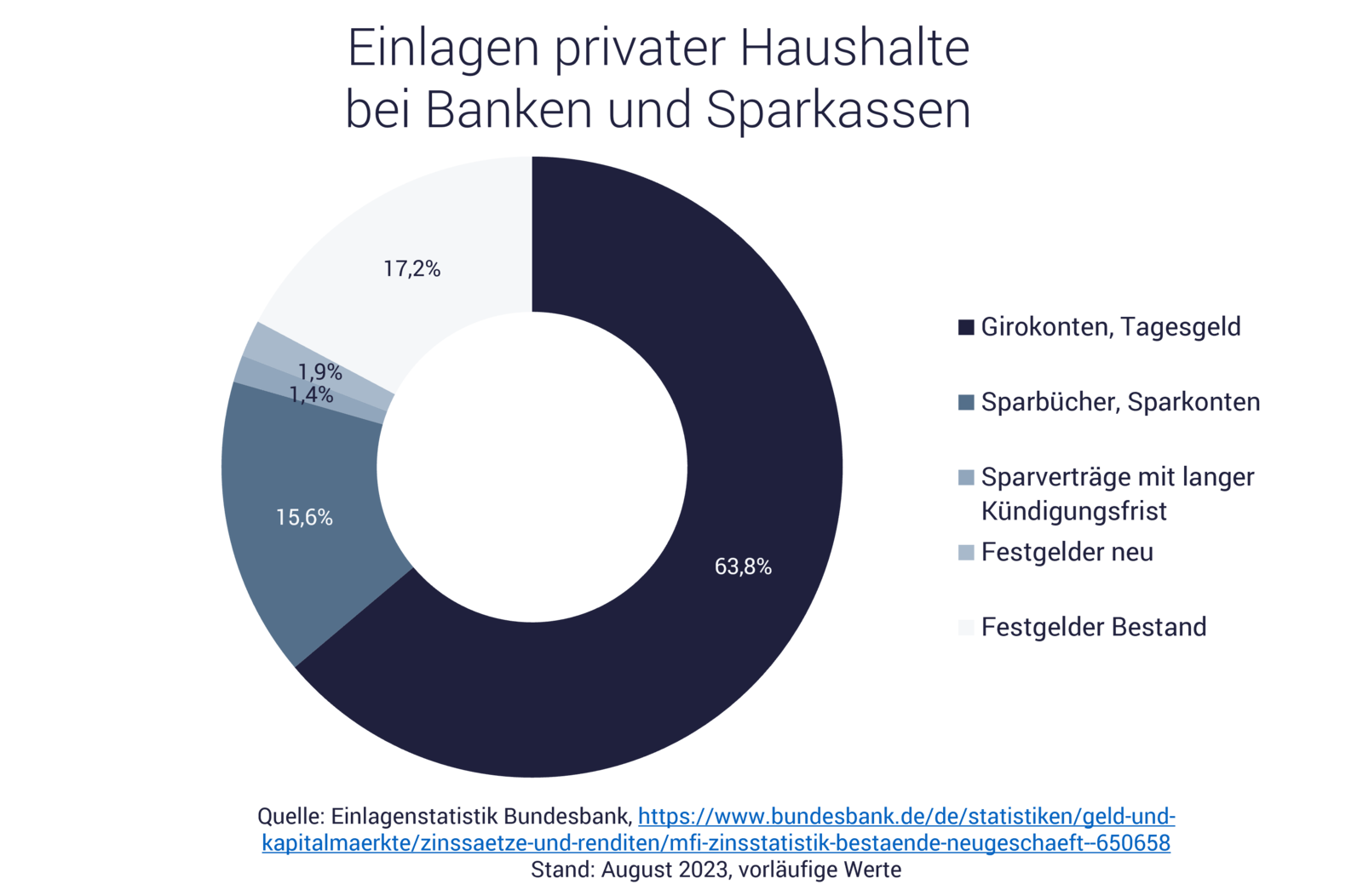

Deutlich mehr als 60 % der Bankeinlagen deutscher Privathaushalte sind nach der aktuellen Zinsstatistik der Bundesbank als stets verfügbare Sichteinlagen bei Banken und Sparkassen deponiert. Gesamtbetrag: 1,76 Billionen Euro.

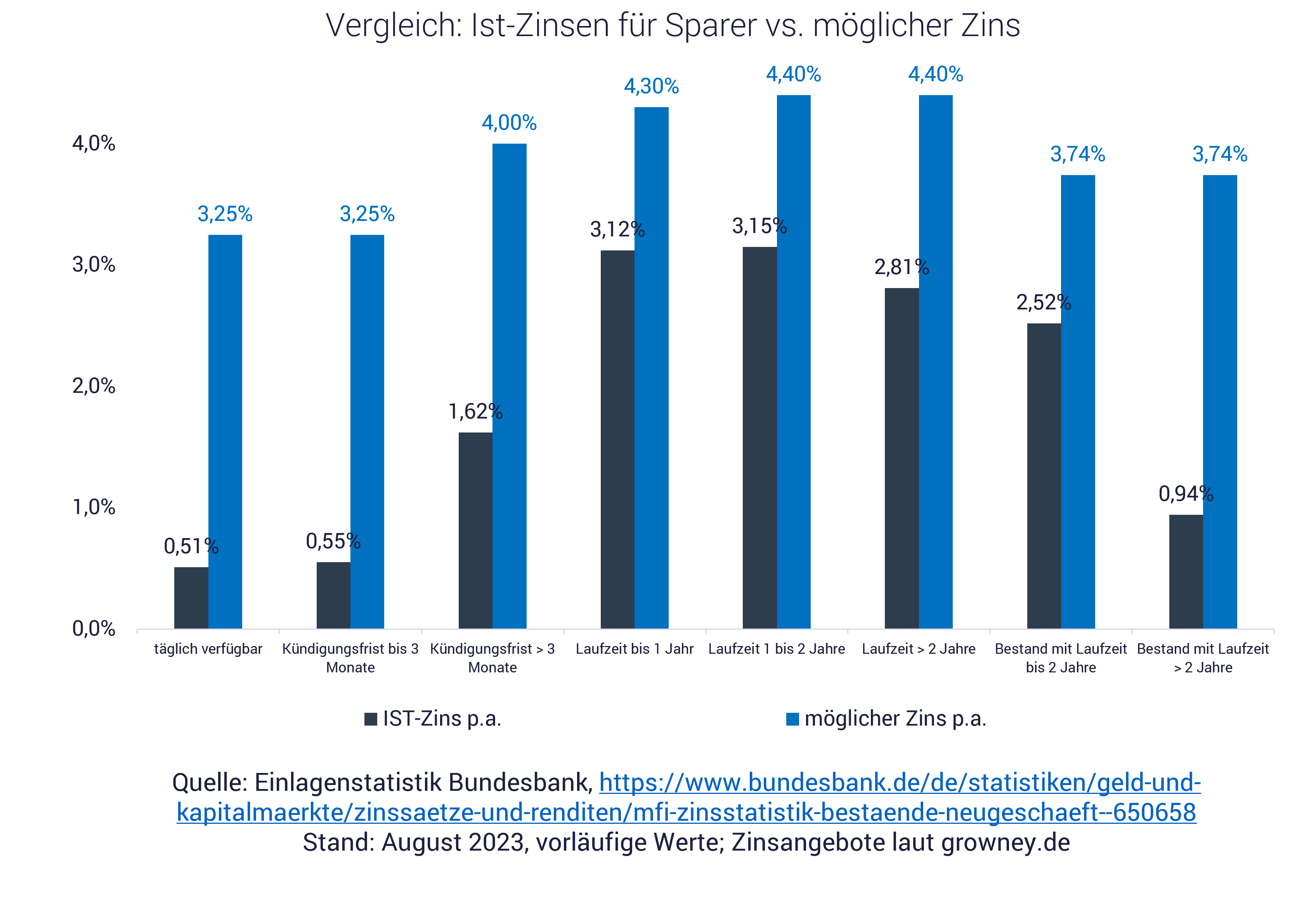

Den durchschnittlichen Zinssatz für diese Summe beziffert die Bundesbank mit 0,51 % p.a. „Möglich sind aber problemlos 3,25 % für ein Tagesgeldkonto, also mehr als sechs Mal so viel Zinsen. Allerdings finden Kunden solche Angebote in der Regel nicht bei ihrer Bank oder Sparkasse“, sagt Thimm Blickensdorf von der Geschäftsleitung des digitalen Vermögensverwalters growney. Genau dadurch entsteht ein riesiger Zinsverlust.

Höheres Zinsniveau kommt oft nicht bei Sparern an

Auch bei Einlagen mit bis zu 3 Monaten Kündigungsfrist – wie eta auf einem Sparbuch oder Sparkonto - gibt es diesen Effekt. Diese Gelder machen mehr als 17 % der gesamten Einlagen privater Haushalte aus. Rund jeder sechste Euro von Sparern liegt also auf dem Sparbuch oder ähnlichen Konten. Durchschnittliche Verzinsung laut Bundessbank-Zinsstatistik: 0,55 % p.a.

Experte Blickensdorf dazu:

Hochgerechnet auf das gesamte Jahr 2023 ergibt sich allein für die Sparkonten und Sparbücher der Deutschen ein Zinsverlust von 11,6 Milliarden Euro. Alle, die noch ein Sparbuch haben, sollten es lieber zugunsten eines Zinskontos auflösen."

Banken und Sparkassen profitieren in der aktuellen Situation offenbar davon, dass nur sehr wenige Kunden Zinsangebote vergleichen – oder einfach damit zufrieden ist, dass es nach der Nullzins- und Negativzins-Phasen überhaupt wieder Zinsen gibt. In der Folge kommen die erhöhten Zinsen kaum bei Sparern an, obwohl die Europäische Zentralbank denLeitzins seit Juli 2022 mittlerweile zehn Mal in Folge erhöht hat.

70,7 Milliarden Euro weniger Zinsen

Insgesamt entsteht Sparern in Deutschland in diesem Jahr so ein Verlust von mehr als 70,7 Milliarden Euro durch entgangene bzw. zu geringe Zinsen, wie growney berechnet hat.

Der Großteil entsteht durch Geld auf Girokonten oder viel zu gering verzinsten Tagesgeldkonten (48,2 Mrd. Euro), gefolgt von Sparbüchern/Sparkonten mit Kündigungsfrist bis zu 3 Monaten (11, 6 Mrd. Euro). Aber auch bestehende Geldanlagen mit mehr als 2 Jahren Laufzeit (6,4 Mrd. Euro) bzw. bis zu 2 Jahren Laufzeit (3 Mrd. Euro) tragen dazu bei.

{{< button-blue “Tagesgeld und Festgeld-Angebote im Vergleich” “/sparen” >}}

Der Wert Ihrer Kapitalmarktanlage kann fallen oder steigen.