DIE GÜNSTIGE VORSORGE

WARUM GROWNEY?

Smarter Steuervorteil

VOLLE FLEXIBILITÄT

TRANSPARENTE KOSTEN

LEBENSLANGE RENTE

SCHUTZ IM TODESFALL

DEIN GELD NACH STEUERN UND KOSTEN

So Einfach Geht’s – Jetzt mit 50 € Bonus

1. Unverbindlich online starten

Dabei siehst Du direkt die mögliche Wertentwicklung.

2. Richtige ETF-Strategie ermitteln

Nach ein paar kurzen Fragen finden wir die passende Anlagestrategie für Deine Vorsorge.

3. Zurücklehnen, profitieren und 50 € sichern

Nach der Identifizierung musst Du nichts weiter tun. growney investiert für Dich. Deinen 50 €-Bonus erhälst Du automatisch (siehe Aktionsbedingungen).

„growney bietet aus meiner Sicht eine hervorragende private Rentenversicherung an und disruptiert den Status quo.”

IMMER AN DEINER SEITE: UNSERE EXPERTISE

Telefon, Chat, E-Mail

Webinare & Events

FAQs

AUSZAHLUNG ALS RENTE

Bei konsequenter monatlicher Zahlung von 244 € in die ETF-Rentenversicherung growLife ab dem Alter von 35 Jahren, sind zu Rentenbeginn mit 67 Jahren monatlich rund 1.200 € Rente (vor Steuern) möglich - und zwar Dein ganzes Leben lang.

Wer fünf Jahre früher anfängt, erreicht diese Rente sogar schon mit 175 € im Monat.

Bei Start des Sparplans mit 40 Jahren sind 348 € im Monat nötig, um eine lebenslange Rente von etwa 1.200 € monatlich zu kommen.

Die Berechnung erfolgte mit einer angenommenen Brutto-Rendite von 7,18 % p.a. für die Ansparphase (grow100). Für die Auszahlungsphase haben wir einen Rentenzins von 2,95 % p.a. angenommen. (Berechnungsdatum: 18.03.2026)

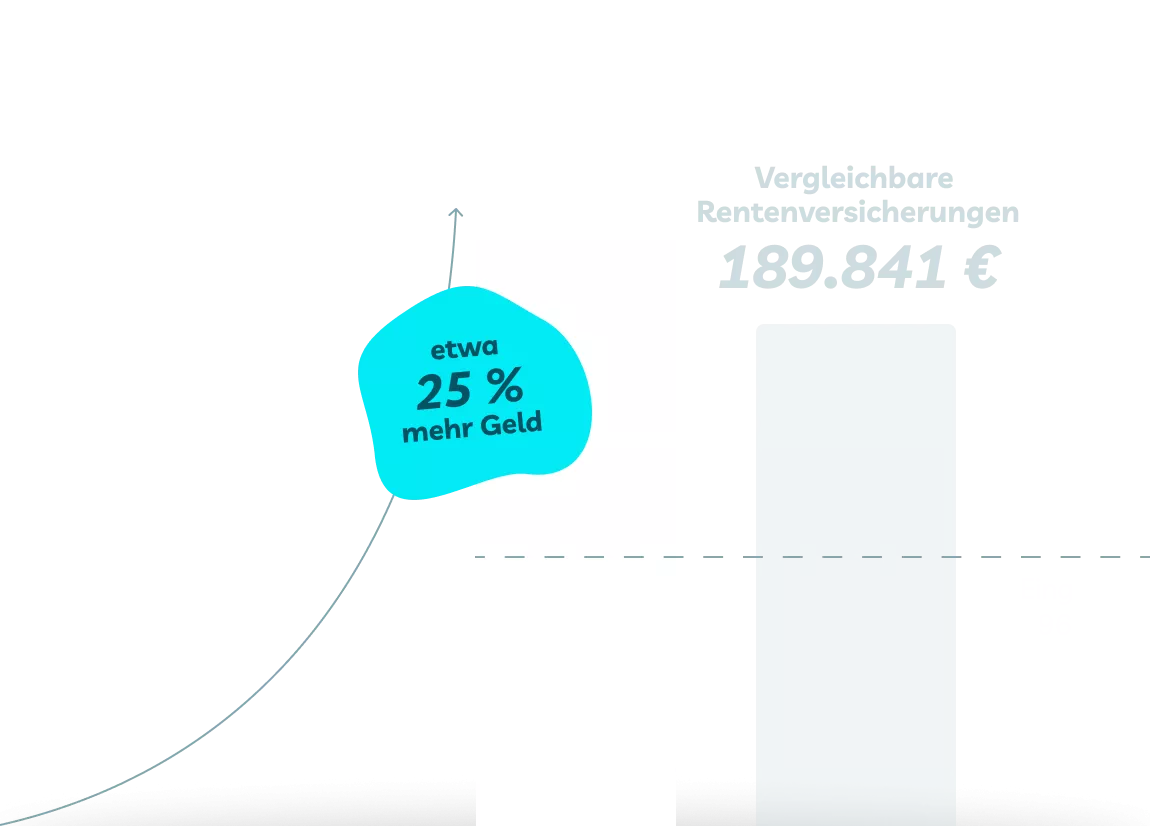

RENTENVERGLEICH

Durch die geringen Kosten unserer Rentenversicherung hast Du die Chance auf deutlich mehr Geld bzw. eine höhere Rentenzahlung.

In den Vergleich mit anderen Rentenversicherungen sind konkrete Angebote für eine fondsgebundene Rentenversicherung eingeflossen. Daraus wurde ein durchschnittlicher Wert ermittelt. Konkret verwendet wurden folgende Versicherungsangebote :

Versicherer | Tarif |

|---|---|

Allianz | PrivatRente InvestFlex RF1 |

Alte Leipziger | ALfonds - Tarif FR10 |

Continentale | Rente Invest RI |

LV 1871 | MeinPlan - FRV PCS |

Volkswohl Bund | FR FONDS PUR |

WWK | Premium FondsRente 2.0 |

(Berechnungszeitpunkt: Januar 2025)

Für alle Produkte im Vergleich wurden die gleichen Vertragsdetails angenommen:

- Einmalbeitrag: 0 €

- Laufender monatlicher Beitrag: 250 €

- Beitragsdynamik: keine

- Laufzeit/Anlagehorizont: 32 Jahre

- Alter bei Versicherungsbeginn: 35 Jahre

- Unverbindlich angenommene jährliche durchschnittliche Brutto-Wertentwicklung: 6,00 %

DEIN GESPRÄCH MIT GROWNEY

Kostenlos. Unverbindlich. Und so flexibel, wie Du es brauchst. Du entscheidest, ob Du

- Dir einfach einen Überblick verschaffen möchtest

- mehr über den Investmentansatz erfahren willst

- Unterstützung bei der Depoteröffnung brauchst

Lerne uns online oder bei unseren Events kennen.

Um fortzufahren, nimm bitte die Einstellungen zum Datenschutz an.