Zinsentwicklung: Clever anlegen mit der Zinstreppe

Gerade bei einer Festgeld-Anlage liegt das Problem nämlich in der weiteren Zinsentwicklung. Sie kann je nach Szenario negative Auswirkungen auf die Geldanlage haben.

Derzeit sorgt insbesondere die Lage im Nahen Osten für Unsicherheit – also die Frage, ob der Iran-Krieg weitergehen wird und ob beispielsweise die weltweiten Öllieferungen gefährdet sind.

Mögliche Auswirkungen der weiteren Zinsentwicklung

Grundsätzlich sind zwei unterschiedliche Szenarien denkbar:

- Die Zinsen steigen. Dann würden sich Festgeld-Angebote mit längerer Laufzeit nachteilig für Anleger auswirken. Im ungünstigsten Fall steigen die Zinsen kurz nachdem man sich für eine solche Geldanlage entschieden hat. Dann sind Anleger trotzdem an den vereinbarten Zins gebunden.

- Die Zinsen sinken. Dann würden Anleger, die bei den aktuellen Festgeld-Angeboten lieber abwarten, wohl den Einstiegszeitpunkt verpassen. Sollten die Zinsen sinken, entgeht abwartenden Anlegern ein Teil Ihrer möglichen Rendite.

Derzeitige Signale für die weitere Zinsentwicklung 2026

In den nächsten Monaten stehen sowohl bei der US-Notenbank (Fed) als auch bei der EZB Entscheidungen über die weitere Zinsentwicklung an.

- Bei der Fed gibt es unterschiedliche Anzeichen für die Zinsentwicklung des US-Dollars. Um Unternehmen günstige Finanzierung von Investitionen zu ermöglichen, denkt die Fed über Zinssenkungen nach. Die Inflation infolge des Iran-Kriegs kann eventuell aber auch Zinserhöhungen notwendig machen.

- Bei der EZB gibt es unterschiedliche Signale zur weiteren Zinsentwicklung. 2026 könnten die Zinsen steigen, wenn der höhere Ölpreis und die unsichere Lage durch den Iran-Krieg weiterhin zum Anstieg der Inflation führt.

Abwarten bedeutet bei der Geldanlage allerdings meist den Verzicht auf Rendite. Wer das Geld lieber auf einem Tagesgeldkonto (Zinsen aktuell 1,75 bis 2,00 %* p.a.) deponiert, bekommt weniger als bei Festgeld-Angeboten (bis zu 2,8 %* p.a.).

Zinstreppe: Geschickt in unterschiedliche Laufzeiten anlegen

Experten haben deshalb eine sogenannte Zinstreppe entwickelt. Sie ermöglicht Anlegerinnen und Anlegern, von den aktuell gestiegenen Zinsen zu profitieren. Trotzdem bleibt eine gewisse Flexibilität, wenn in den kommenden Monaten die Zinsen steigen sollten.

Der einfache Trick: Der anzulegende Betrag wird auf unterschiedliche Angebote aufgeteilt. Darauf wird insbesondere auf eine Mischung von recht kurzen und mittleren Laufzeiten geachtet. So sichern sich die Anleger das aktuelle Zinsniveau. Sie haben aber zugleich die Möglichkeit von höheren Zinsen in der Zukunft zu profitieren.

Die Aufteilung könnte etwa so aussehen:

- kurzfristige Festgeld-Angebote mit 3 bis 12 Monaten Laufzeit

- Festgelder für 2 bis 3 Jahre

- Und Festzins-Angebote für 5 Jahre

Wenn ein höherer Betrag angelegt werden soll, bietet sich ergänzend ein ETF-Depot an. Dadurch steigt die Chance auf eine höhere Rendite durch die Entwicklung der Kapitalmärkte. Zugleich haben ETFs den Vorteil, dass sie sich börsentäglich verkaufen lassen und ein Anleger damit besonders flexibel bleibt. Das gilt auch für Geldmarktfonds, mit denen Anlegerinnen und Anleger von aktuellen Zinsen profitieren.

Unabhängig davon ist es sinnvoll, den Betrag von zwei bis drei Monatsgehältern für unvorhergesehene Ausgaben auf einem Tagesgeldkonto zu haben.

Beispiel: Zinstreppe mit 75.000 €

Den Effekt sieht man am besten bei einem konkreten Zinstreppen-Beispiel. Lena möchte gern 75.000 € Euro anlegen. Weil ihr die weitere Zinsentwicklung 2026 unklar ist, entscheidet sie sich für die Zinstreppe. Eine Notreserve auf dem Tagesgeld-Konto hat sie bereits. Deswegen findet sie die Idee einer Aufteilung auf mehrere Festgelder und das ETF-Depot sinnvoll.

Lena teilt das Geld wie folgend auf:

- 10.000 € als Festgeld für 6 Monate zu 2,2 %* p.a. (aktuelles Angebot der Creditplus)

- 10.000 € als Festgeld für 24 Monate zu 2,75 %* p.a. (aktuelles Angebot der Holm Bank)

- 10.000 € als Festgeld für 36 Monate zu 2,78 %* p.a. (aktuelles Angebot der Izola Bank)

- 10.000 € legt sie sogar für 5 Jahre an: als Festgeld zu 2,60 %* p.a. (Angebot des deutschen Bankhauses Rautenschlein)

- 35.000 € investiert sie in ein ETF-Depot, mit einer Rendite-Erwartung von durchschnittlich 6,0 % p.a. Im Gegensatz zu den Festgeld-Angeboten kann die Entwicklung hier schwanken und sogar negativ sein.

Lenas Vorteil: Wenn die Zinsen steigen, kann sie schon in 6 Monaten Geld wieder neu anlegen. Außerdem könnte sie bei größeren Zinsänderungen auch zusätzlich Geld aus dem ETF-Depot in ein Zinskonto umschichten. Alle Zinskonto-Angebote sind außerdem bei deutschen oder europäischen Banken (EU bzw. Norwegen, Liechtenstein oder Island). Es gilt somit die gesetzliche Einlagensicherung von 100.000 €.

Nimmt man bei der Zinsentwicklung eine Schwankung von einem Prozentpunkt nach oben und unten an, ergibt sich für Lenas Anlagebetrag nach 3 Jahren folgendes Bild:

Je nach Entwicklung von Zinsniveau und Rendite hat Lena dann zwischen 83.304 € und 86.413 €. Der niedrigere Betrag ergibt sich, wenn Zinsen und Kapitalmarktrendite einen Prozentpunkt niedriger ausfallen. Der höhere Betrag ergibt sich, wenn Zinsen und Rendite um einen Prozentpunkt steigen.

- Das ist bis zu 5.149 € mehr, als wenn Lena das ganze Geld für 3 Jahre als Festgeld angelegt hätte. Bei 2,78 % Nominalzins (effektiv: 2,71 % p.a.), hätte sie 81.264. Dann ist der komplette Geldbetrag für 3 Jahre gebunden. Sie kann nicht flexibel über Teile des Geldes verfügen.

- Hätte sie statt Festgeld oder Zinstreppe ein Tagesgeldkonto genommen, so wäre aus ihrem Geld durch Tagesgeld-Zinsen und Zinseszins der Betrag von 77.273 € (bei Absenkung des Zinsniveaus um 1 Prozentpunkt) bis 81.955 € geworden (bei Anstieg der Zinsen um 1 Prozentpunkt).

Nach 5 Jahren ist der Effekt sogar noch stärker.

Mit Zinstreppe und ETF-Depot hat Lena zwischen 89.031 € (wenn Zinsen/Rendite um einen Prozentpunkt niedriger ausfallen) und 95.595 € (wenn Zinsen/Rendite um einen Prozentpunkt steigen).

- Legt sie gleich alles in ein Festgeld-Angebot für 5 Jahre (z.B. beim Bankhaus Rautenschlein mit 2,6 %* p.a.), hat sie 85.270 €. Das sind zwischen 3.761 € und 10.324 € weniger als mit der Zinstreppe.

- Als Geldanlage auf dem Tagesgeldkonto hätte sie durch Zinsen und Zinseszins zwischen 78.826 € (bei negativer Zinsentwicklung, Senkung um einen Prozentpunkt) und 86.946 € (bei steigender Zinsentwicklung, Anstieg um einen Prozentpunkt).

Alternative Beispielrechnung für die Zinstreppe

Der positive Effekt durch die Zinstreppe kann sich auch ergeben, wenn das Geld zwischen unterschiedlichen Festgeldern ohne ETF-Depot aufgeteilt wird. Das zeigt dieses Zinstreppen-Beispiel: Sabine hat ebenfalls 75.000 € (zusätzlich zu ihrer Rücklage auf dem Tagesgeldkonto), die sie anlegen will.

Sie verteilt das Geld gleichermaßen auf fünf verschiedene Festgeldangebote, je 15.000 €

- für 6 Monate (2,2 %* p.a. bei der Creditplus)

- für 12 Monate (2,47 %* p.a. bei der Holm-Bank)

- für 24 Monate (2,75 %* p.a. ebenfalls bei der Holm-Bank)

- für 36 Monate (2,71 %* p.a. bei der Izola Bank)

- für 60 Monate (2,6 %* p.a. beim deutschen Bankhaus Rautenschlein)

Auch Sabine muss aufgrund der unklaren Zinsentwicklung damit rechnen, dass die Zinsen steigen oder fallen.

- Mit der Zinstreppe hat sie nach 3 Jahren zwischen 80.009 € (bei Zinssenkung um einen Prozentpunkt) und 81.778 € (bei Zinsanstieg um einen Prozentpunkt).

- Bei einem Festgeld für 3 Jahre hätte sie bei 2,78 %* p.a. nach 3 Jahren 81.264 € ausgezahlt bekommen. Dabei hätte sie keine Möglichkeit, zwischendurch über Teile des Geldes zu verfügen oder von einer möglichen Zinssteigerung zu profitieren.

- Auf dem Tagesgeldkonto wären es wie bei Lena zwischen 77.273 € und 81.955 €.

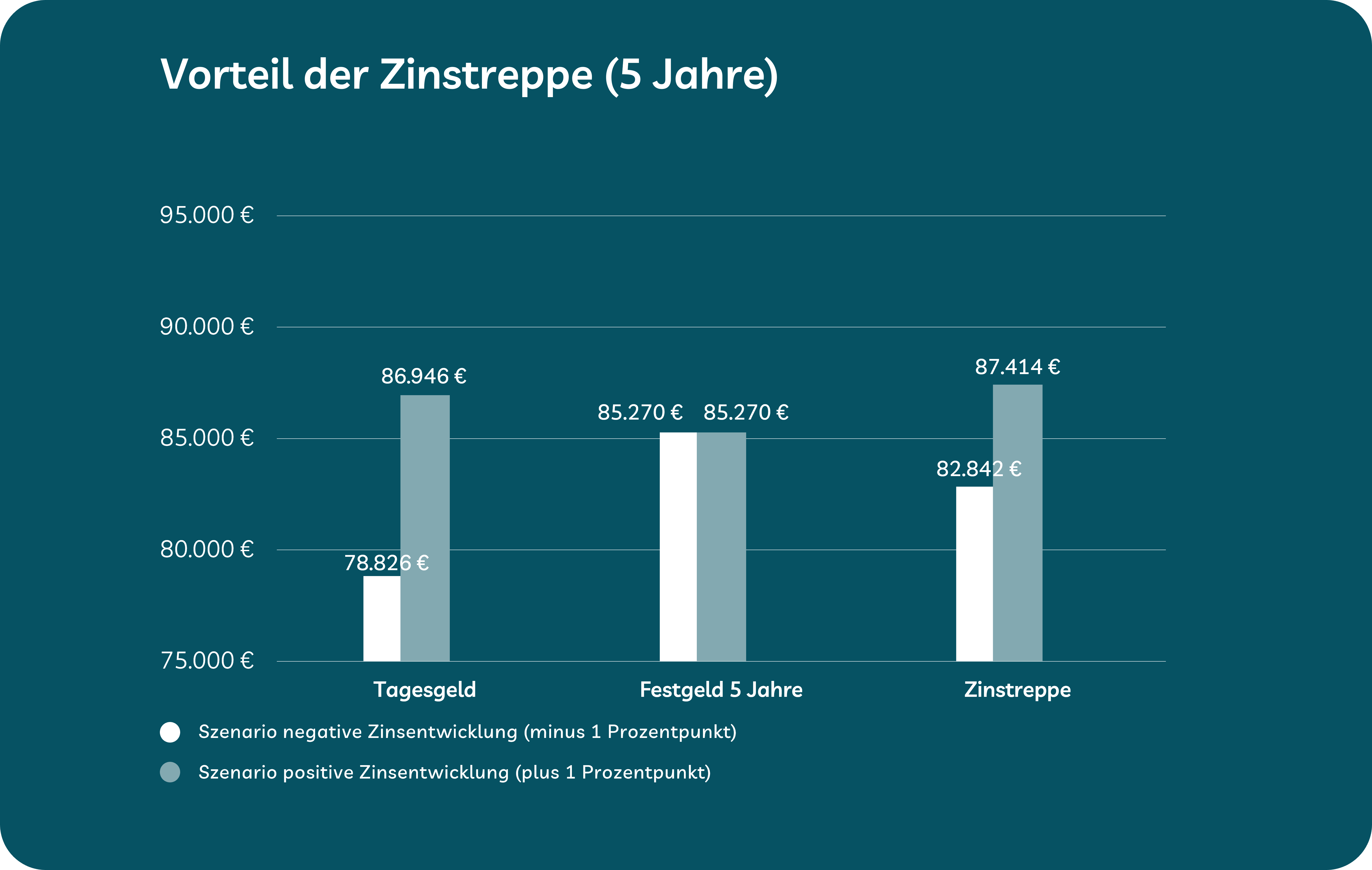

Auch nach 5 Jahren kann sich für Sabine durch die Zinstreppe ein positiver Effekt ergeben:

- Mit der Zinstreppe hat sie zwischen 82.842 € und 87.414 €.

- Mit einem Festgeld-Angebot über 5 Jahre (2,6 %* p.a. beim Bankhaus Rautenschlein) wären es 85.270 €. Von eventuell höheren Zinsen während dieser Zeit könnte sie dabei nicht profitieren.

- Legt Sabine das Geld auf ein Tagesgeldkonto, hat sie nach 5 Jahren zwischen 78.825 € (bei negativer Zinsentwicklung, Senkung um einen Prozentpunkt) und 86.946 € (bei steigender Zinsentwicklung, Anstieg um einen Prozentpunkt).

*alle Tagesgeld- und Festgeldangebote mit Nominalzinssen und Stand 16.04.2026. Durch die Zinsentwicklung können sich Angebote ändern. Den aktuellen Vergleich von Angeboten findest Du hier.

Festgeld und Tagesgeld: Vergleichen lohnt sich

In jedem Fall lohnt sich bei Festgeld- und Tagesgeld-Angeboten ein Vergleich. Anlegerinnen und Anleger sollten insbesondere auf folgende Aspekte achten:

Handelt es sich bei Tagesgeld-Angeboten um sogenannte „Lockangebote“? Diese stellen oft nur für wenige Monate einen hohen Zinssatz in Aussicht, dann sinken die Zinsen automatisch stark. So werden in einigen Fällen 3,4 % Zinsen auf das Tagesgeld versprochen – nach drei Monaten sinkt der Zinssatz allerdings auf 0,8 %. Im ersten Jahr bedeutet das insgesamt weniger als 1,45 % p.a. Zinsen. Und im zweiten Jahr gibt es dann nur 0,8 % p.a.

Grundsätzlich sollten nur Angebote in Frage kommen, bei denen die gesetzliche EU-Einlagensicherung bis 100.000 € gilt. Dies ist bei allen Banken aus Deutschland, anderen EU-Ländern sowie aus Norwegen, Liechtenstein und Island der Fall.

Bei einer Zinstreppe lohnt es sich, schon einige Tage vor Ablauf der jeweiligen Festgeld-Anlagen nach neuen Angeboten Ausschau zu halten. So ermittelst Du das beste Angebot für die Neuanlage.

Wer mehr als 100.000 € in Tagesgeld oder Festgeld anlegen will, sollte das Geld möglicherweise auf unterschiedliche Banken aufteilen.

Tagesgeld und Festgeld bringen zwar Zinserträge, sind aber weitaus weniger für den Vermögensaufbau geeignet als Investitionen am Kapitalmarkt. Es lohnt sich also genau abzuwägen, welcher Betrag in Tagesgeld oder Festgelder angelegt werden soll.

Grundsätzlich ist sinnvoll, nicht das einzelne Angebot einer Bank anzuschauen. Nutze lieber einen Festgeld-Vergleich, bei dem es verschiedene Angebote gibt. So erkennst Du die Vor- und Nachteile einzelner Banken bzw. Zinsangebote.

Der Wert Deiner Kapitalmarktanlage kann fallen oder steigen.